券商中國

鄧雄鷹 劉敬元

2025-10-30 16:14

ETF正在成為權益類FOF的重倉對象。

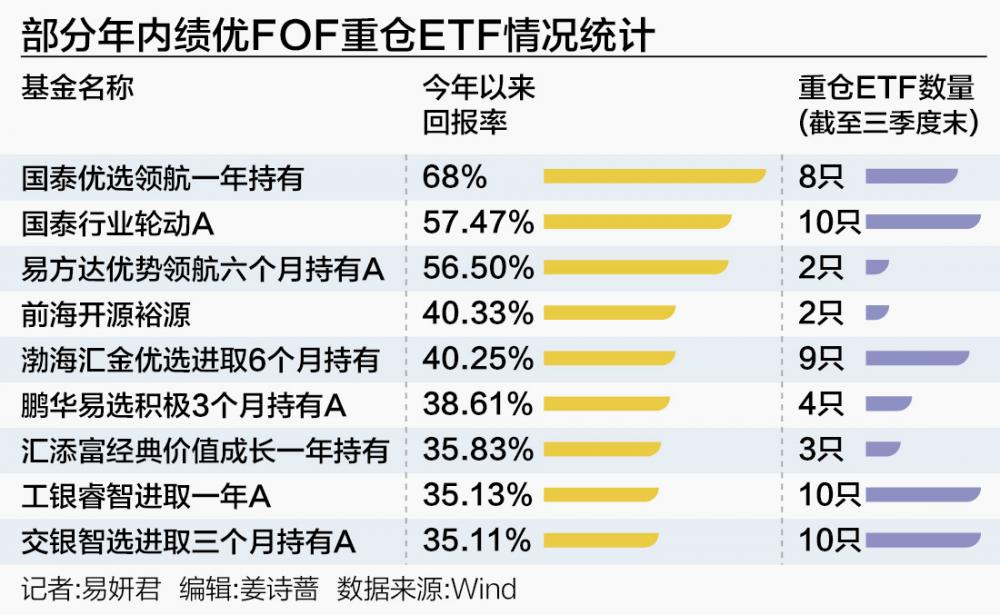

10月28日,在公募FOF年內回報率排名中暫居首位的國泰優選領航一年持有FOF公布了三季報。報告期內,該FOF重倉的前十大基金中包含了8只ETF產品,其中,有7只為股票ETF。

FOF重倉基金以ETF為主,并非個別現象。21世紀經濟報道記者梳理發現,在年內回報率靠前的FOF中,渤海匯金優選進取6個月持有FOF重倉了9只ETF(截至三季度末,下同),工銀睿智進取一年FOF、交銀智選進取三個月持有FOF的前十大重倉基金中均包含了10只ETF產品。

同時,權益FOF前十大重倉基金中,包含2—3只ETF的情況比較普遍。

多只FOF重倉ETF數量超過8只

結合剛剛披露的三季報來看,個別權益類FOF出色的業績表現,或源于股票ETF的貢獻。

據Wind統計,截至10月28日,國泰優選領航一年持有FOF今年以來的回報率高達68%,為年內業績表現最好的一只公募FOF,比業績排名第二的FOF高出了大概10個百分點。

國泰優選領航一年持有FOF是一只典型的以ETF為重倉對象的產品。截至今年三季度末,該FOF的前十大重倉基金中包含8只ETF,覆蓋了黃金產業股票ETF、新能源車電池ETF、稀土產業ETF、創新藥ETF等;同時,今年一季度末、二季度末,其重倉ETF的數量分別為9只、8只。

國泰基金旗下另一只績優FOF——國泰行業輪動FOF也秉持同樣的風格。截至三季度末,該FOF的前十大重倉基金均為ETF產品,主要包括黃金產業股票ETF、新能源車電池ETF、稀土產業ETF、港股通科技ETF、地產主題ETF和日經225ETF。

此外,在其他業績表現較好的權益FOF中,也能看到類似的操作。

例如,年內回報率超過35%的渤海匯金優選進取6個月持有FOF、工銀睿智進取一年FOF、交銀智選進取三個月持有FOF,都十分鐘愛ETF產品。

截至今年三季度末,上述3只FOF的前十大重倉基金中,分別包含了9只、10只、10只ETF。

還有一些績優FOF雖然重倉了ETF,但重倉產品數量在5只以下:截至三季度末,易方達優勢領航六個月持有、前海開源裕源、匯添富經典價值成長一年持有、鵬華易選積極3個月持有的前十大重倉基金中,分別包含2只、2只、3只、4只ETF。

在晨星(中國)基金研究中心高級分析師李一鳴看來,今年以來權益市場震蕩上行,科技、周期、消費等多個板塊輪動走強,為權益FOF提供了良好的市場基礎環境。同時,基金經理精準的資產配置能力成為業績增厚的關鍵,如權益FOF,今年以來前瞻性布局了稀土、黃金、創新藥相關主題ETF,大幅提振了基金整體業績。

“稀土板塊受益于新能源、高端制造行業的需求激增及供給端收縮影響,價格持續走高,相關ETF年內漲幅顯著;黃金作為避險與抗通脹的核心資產,在全球經濟不確定性上升的背景下備受資金青睞,推動對應ETF凈值穩步攀升;創新藥板塊則憑借政策支持與技術突破迎來估值修復,相關主題ETF同樣貢獻了可觀收益。”他進一步分析。

不過,并不是重倉了ETF,FOF產品就一定能獲得好的業績表現。未重倉ETF產品,同樣也能斬獲超額收益。

以易方達優勢回報、長江智選3個月持有、廣發積極優勢為例,在這3只FOF三季度末的重倉基金名單中均未包含ETF。截至10月28日,這3只FOF今年以來的回報率分別為57.76%、35.91%、35.83%。

整體上看,權益類FOF加大對ETF的配置力度漸成趨勢。

李一鳴指出,三季度部分權益類FOF增持了中證新能源汽車產業ETF、上證科創板芯片ETF。這些都是獲得政策支持、成長潛力相對較好的行業,FOF基金經理主動增持相關的ETF基金,可能是看好相關產業的投資機會。

“另外,ETF受重視的原因還包括,指數化投資趨勢逐漸形成,ETF具有低管理費和投資運作高度透明的優勢,能夠助力FOF有效降低整體投資成本,并幫助基金提高投資效率。”他表示。

多元配置FOF興起

業績回暖之下,權益類FOF并沒有吸引太多凈申購。

例如,據Wind統計,截至三季度末,上述績優FOF國泰優勢領航一年持有、國泰行業輪動、易方達優勢回報、渤海匯金優選進取6個月持有的管理規模分別為1.13億元、2.11億元、1.64億元、0.51億元。

其中,今年三季度,國泰優勢領航一年持有呈現凈贖回;易方達優勢回報、渤海匯金優選進取均被少量申購。

不過,整體上看,公募FOF市場仍在持續擴容。

據Wind統計,截至今年9月末,全市場共有515只FOF產品,份額合計為1679.06億份,較6月末增長了約5%;FOF總規模也由6月末的1657億元增加至1877億元。

值得一提的是,當前公募基金熱衷發行的多元配置FOF貢獻了部分規模增量。近期,多只多元配置FOF的發行規模達到10億元以上。

拉長時間看,今年以來,公募基金行業陸續成立了20只(不同份額分開計算)多元配置FOF。此前,這類產品并不多見。

多元配置FOF產品通常是以多資產配置策略為核心,力求將低相關性的資產納入同一投資組合,憑借高度的分散、更多的收益來源,來降低組合整體波動,提升風險收益性價比,更好地適應不同宏觀場景。

需要提及的是,多資產配置策略對公募FOF投研團隊提出新的挑戰。

在李一鳴看來,多資產配置策略對跨市場知識要求高:隨著ETF品類擴展至商品、黃金、海外等領域,投研團隊需要具備跨市場的知識和能力,能夠理解不同市場的運行規律、政策環境和風險特征,以便準確地進行資產配置。

此外,他談道,多資產配置策略在風險評估與管理上的難度大:多資產配置涉及多種類型的資產,每種資產的風險特性不同,投研團隊需要能夠準確評估不同資產之間的相關性和風險傳導機制,制定有效的風險控制策略,以應對市場波動和不確定性。市場情況不斷變化,資產的表現也會隨之改變,投研團隊需要具備較強的動態再平衡能力,能夠及時根據市場變化調整資產配置比例,確保投資組合始終符合投資目標和風險承受能力。