證券時報網

嚴翠

2025-10-17 21:09

這只“百元股”,預計前三季度業績同比大增。

10月17日晚間,思特威(688213)發布業績預告稱,預計2025年前三季度實現營業收入61億元到65億元。與上年同期相比,將增加18.9億元到22.9億元,增幅45%到54%。

公司預計前三季度實現凈利潤6.56億元到7.36億元。與上年同期相比,將增加3.83億元到4.63億元,增幅140%到169%。預計實現扣非凈利潤為6.46億元到7.26億元,與上年同期相比,將增加3.4億元到4.21億元,增幅112%到138%。

談及業績大幅預增,思特威表示,報告期內,在智能手機領域,公司與多家客戶的合作持續全面加深、產品滿足更多的應用需求,公司創新研發推出的基于LoficHDR?2.0技術的多款高階5000萬像素產品出貨量大幅上升,以及基于國產StackedBSI平臺的多款產品量產出貨,帶動公司智能手機領域營業收入顯著增長。

在汽車電子領域,公司應用于智能駕駛(包括環視、周視和前視)和艙內等新一代產品出貨量同比大幅上升;在智慧安防領域,公司的高端安防產品系列在專業安防領域的份額持續提升,同時,作為機器視覺領域的先行者與引領者,公司緊抓市場發展機遇,新興機器視覺領域收入實現大幅增長。故公司隨著收入規模增長,提高了盈利能力,凈利潤率顯著提升。

實際上,今年上半年,思特威經營業績就呈現大幅增長態勢。公司的2025年半年報顯示,上半年實現營業收入37.86億元,同比增長54.11%;歸母凈利潤3.97億元,同比增長164.93%。

思特威的主營業務為高性能CMOS圖像傳感器芯片的研發、設計和銷售。作為致力于提供多場景應用、全性能覆蓋的CMOS圖像傳感器產品企業,公司產品已被廣泛應用在安防、機器視覺、智能手機、汽車電子、工業感知等眾多高科技應用領域,并助力行業向更加智能化和信息化方向發展。

值得一提的是,近段時間,思特威吸引了多家機構投資者前來調研。機構普遍關注公司如何看待手機CIS市場趨勢、公司在智能手機領域5000萬像素產品的布局等。

9月29日,思特威披露,據YOLE預測數據顯示,全球CIS市場預計將以4.4%的年均復合增長率從2024年的232億美元增長到2030年的301億美元,智能手機仍為目前市場最大的下游應用。手機廠商對影像性能的持續投入推動CIS市場發展,消費者對手機拍照、視頻拍攝質量的要求不斷提高,促進智能手機CIS技術不斷升級。

思特威還表示,公司智能手機業務目前已成為公司營業收入增長的重要增長極,與多家客戶的合作全面加深、產品滿足更多的應用需求。針對高階旗艦手機,公司已推出應用于旗艦手機主攝、廣角、長焦和前攝鏡頭多顆5000萬像素手機應用CMOS圖像傳感器產品;公司單芯片集成式5000萬像素手機圖像傳感器產品,同樣具備高動態范圍、超低噪聲、PDAF相位檢測對焦、低功耗等優勢,為主流智能手機影像系統帶來高品質影像捕捉。

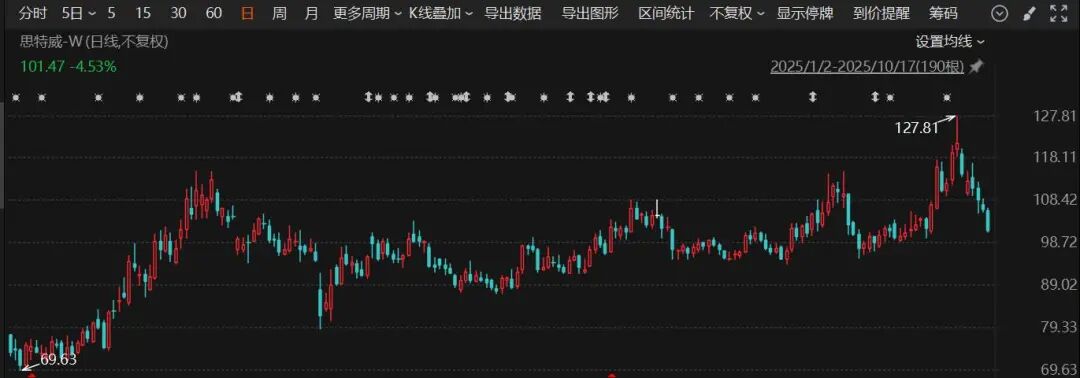

從二級市場看,今年以來,思特威股價呈現震蕩上行態勢,不過近期有所回調,截至10月17日最新報收101.47元/股,年內累計漲幅超過30%。