證券時報網

司迪

2025-10-13 21:00

AI高速發展下的PCB行業持續驗證新增長周期。

01

為何當下節點提及PCB?

隨著市場庫存調整、消費電子需求疲軟等問題進入收尾階段,以及AI應用的加速演進,在經歷了2023年由于去庫存壓力和抑制通脹的加息導致的市場規模縮減,PCB未來將進入一個新的增長周期。

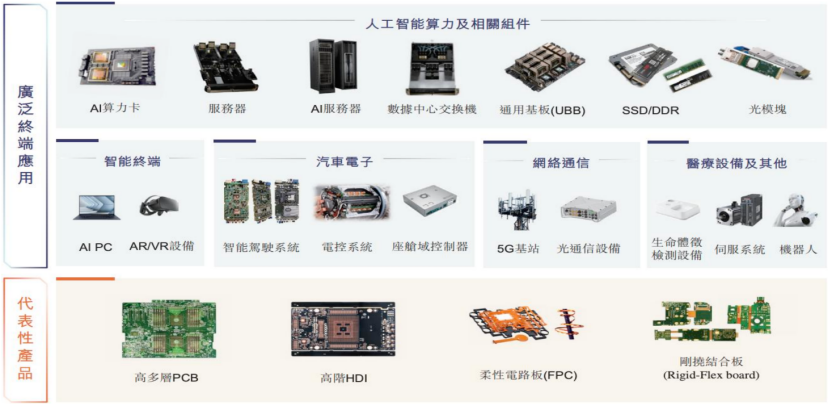

電子封裝領域分為四個等級,包括晶圓級封裝(零級封裝)、芯片級封裝(一級封裝)、板級封裝(二級封裝)、系統組裝(三級封裝)。PCB是電子產品中關鍵電子互聯件,用于支撐固定電路中的各種元器件,并提供各項元器件間的連接電路,是電子元器件電氣連接的載體,屬于二級封裝環節,應用于電子裝聯與測試;IC封裝載板是芯片封裝環節的核心材料,為芯片提供支撐、保護、散熱的功能,為芯片與PCB之間提供電子連接,屬于一級封裝,應用于半導體封裝測試。

資料來源:《勝宏科技招股說明書(港股)》

當前,AI服務器、高速通信及汽車電子等下游需求驅動PCB技術從材料、工藝和架構三大維度全面升級。

首先在材料端,由于趨膚效應的存在,高速PCB如果繼續使用常規銅箔,其結果是:隨信號傳輸頻率增加,趨膚效應導致的信號“失真”愈發嚴重。因此,當前的高速材料上低粗糙度銅箔的應用越來越廣泛,像Mid Loss材料和Low Loss材料都采用反轉(RTF)銅箔作為標配銅箔。

而要實現PCB的高頻高速化,還需對樹脂和玻纖及整體結構的改進,或通過布線或其他方式改進基板的特性,因此M9/PTFE樹脂、Rz≤0.4微米的HVLP銅箔及低損耗石英布等高端材料成為實現224G高速傳輸的關鍵。

同時在工藝端,mSAP/SAP工藝將線寬/線距推向10微米以下,激光鉆孔、背鉆及高多層堆疊工藝支撐高密度互連;再加上架構端,CoWoP封裝通過去除ABF基板將芯片直連PCB,對板面平整度、尺寸穩定性及制造良率提出極高要求,正交背板方案為滿足224GSerDes傳輸需采用M9或PTFE等低損耗材料,埋嵌式工藝則通過將功率芯片嵌入板內,實現去散熱器化與系統級降本,但需引入半導體級潔凈室與IC工藝。這些技術突破顯著提升PCB性能與集成度,推動其價值量持續增長,并加速與先進封裝的深度融合。

具體在服務器領域的體現,就是服務器PCB產品需要與服務器芯片保持同步代際更迭,產品生命周期一般在3-5年,成熟期一般在2-3年。隨各世代芯片平臺在信號傳輸速率、數據傳輸損耗、布線密度等方面要求提升,服務器PCB產品也需要相應升級。

AI服務器對PCB技術要求遠高于傳統產品,有望拉動對應的PCB市場規模快速增長,實現量價齊升。據21世紀經濟報,一般情況下,AI服務器PCB通常包含20至28層的多層結構,遠超傳統服務器的12至16層;在價格上,用于AI服務器上的PCB價值量是傳統服務器的數倍,單機PCB價格可提升至8000~10000美元。

02

市場增量空間有多大?

在AI快速迭代的驅動下,服務器/存儲、消費電子、計算機、手機、汽車電子等下游領域對PCB的消費需求將快速增長。

據Prismark,2024年,服務器/存儲、消費電子、計算機、手機、汽車電子這五大領域的消費需求達524億美元,占全部下游應用領域消費需求的比例為71%;預計上述各下游應用領域2024-2029CAGR分別為11.6%、3.0%、2.5%、4.5%、4.0%,有力支撐PCB市場未來增長。

Prismark預計2029年全球PCB產值有望達到946.61億美元,2024~2029年CAGR將達到5.2%,呈穩定增長趨勢,全球PCB產值將迎來復興。而2025年以來行業景氣度持續回升,1-7月臺股PCB/CCL累計營收同比分別增長14.2%和11.7%,需求端海外云廠商資本開支大幅提升,數據中心建設持續加大,供給端國內多數PCB廠商紛紛布局海內外產能,以應對旺盛的算力需求,持續驗證著行業景氣度回升邏輯。

資料來源:Wind,Prismark,宏和科技公司公告,PCB網城ISPCAIGPCA公眾號

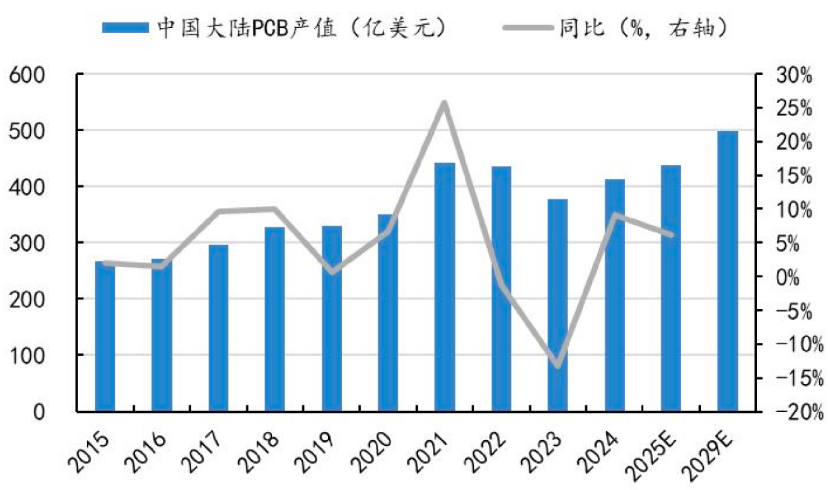

而自2006年開始,中國大陸就超越日本,成為全球最大的PCB生產基地,標志著產業競爭格局的轉變。據Prismark,2024年中國大陸地區PCB產值為412.13億美元,占全球總產值的比重為56%。據Prismark數據,2025年中國大陸PCB產值預計將達437.34億美元,同比增長6.1%;預計到2029年將達497.04億美元,2025-2029CAGR達3.3%。

資料來源:Wind,Prismark,PCB網城ISPCAIGPCA公眾號

03

相關上市企業有哪些?

首先作為全球高端PCB核心供應商的勝宏科技,2025Q1在AI/HPC領域收入躍居全球第一。公司深度參與英偉達GB200等高端AI服務器項目,自2024Q4量產出貨開始,推動公司AI/HPC領域PCB營收占比從2024年的6.6%大幅提升至2025Q1的44.3%,有望持續受益于AI服務器放量及產品結構高端化升級。

生益電子則深耕數通PCB領域近三十年,2024年服務器產品訂單占比已提升至48.96%。在產能方面,東城四期項目已實現HDI及軟硬結合板規模化生產并穩定盈利,泰國基地(總投資1.7億美元)及國內智能算力中心項目(總投資19億元、總產能70萬平米)正加速建設,公司覆蓋華為、中興等全球頭部通信設備商客戶。

景旺電子是全球第一大汽車PCB廠商,也積極布局了AI相關高端產品,目前已實現多層PTFE板量產,并具備800G光模塊PCB批量供應及1.6T光模塊量產能力。公司正加速產能擴張,珠海50億元投資將新增80萬平HDI產能,預計2026年投產,以支撐AI服務器、高速交換設備等未來增長。

滬電股份近期高速網絡交換機相關產品表現突出,2025上半年實現同比+161.46%。公司目前800G交換機產品已實現批量出貨,并率先布局下一代1.6T交換機技術,且進入客戶打樣認證階段。此外公司還積極推進產能擴張,包括總投資43億元的高端PCB項目及泰國基地的客戶認證導入。

深南電路:公司作為國內高端PCB與封裝基板領軍企業,依托獨特的“3-In-One”業務布局,深度受益于AI算力及數據中心建設。在服務器PCB領域,公司技術實力突出,其高端背板樣品層數達120層(量產68層),產品廣泛應用于高速交換機、光模塊及AI服務器。在封裝基板領域,公司BT類產品在存儲、射頻等市場持續突破,ABF類載板已實現20層以下量產,并積極推進22~26層產品研發。

鵬鼎控股是全球消費電子PCB龍頭,其SLP產品技術領先,早在2017年即實現SLP量產,長期服務于蘋果等頭部客戶。自2024年起其SLP產品已進入800G/1.6T光模塊供應鏈,并開展3.2T產品研發。此外,公司積極擴張泰國、淮安等地產能,重點投向高階HDI及SLP,以抓住AI服務器、高端光通訊市場機遇。

東山精密電子電路業務規模位居全球前列(25H1FPC全球第二、PCB全球第三)。2025年6月收購索爾思光電(對價不超過6.29億美元),快速切入高速光模塊領域。索爾思產品覆蓋10G至800G及以上速率光模塊,此次收購使公司獲得數據中心和光通信領域的核心技術與客戶資源,顯著提升了在AI服務器供應鏈中的參與度。