證券時報網

王一鳴

2025-10-12 14:18

【導讀】下周5只新股可申購,西安奕材發行股份總數排名年內第二

中國基金報記者 聞言

A股打新投資者注意啦!根據目前發行安排,下周有5只新股可申購,并且每個交易日均可申購一只新股。

10月13日可申購深交所主板新股馬可波羅,10月14日可申購上交所科創板新股禾元生物,10月15日可申購上交所主板新股超穎電子,10月16日可申購上交所科創板新股西安奕材,10月17日可申購上交所科創板新股必貝特。

數據顯示,自2025年以來發行的滬深兩市新股中,西安奕材的發行股份總數排名第二,僅次于上交所主板新股華電新能,并且在上交所科創板新股中排名第一。即投資者若參與申購西安奕材,中簽概率較高。

馬可波羅位居國內建筑陶瓷行業第一梯隊

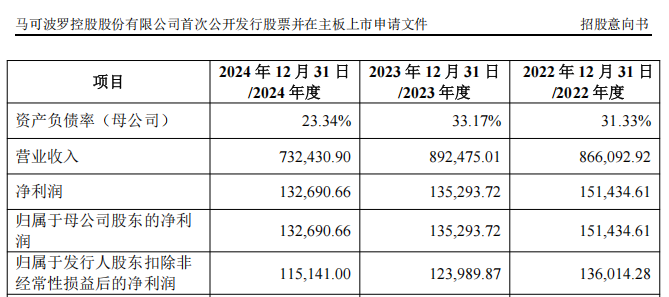

馬可波羅的申購代碼是001386,發行價為13.75元/股,發行市盈率為14.27倍,參考行業市盈率為32.20倍。

馬可波羅此次總發行數量為1.19億股,包含網上發行數量為3226萬股。投資者參與網上申購馬可波羅,申購數量上限為3.2萬股,頂格申購需配深市市值32萬元。

馬可波羅專注于建筑陶瓷的研發、生產和銷售,產品應用于住宅裝修裝飾、公共建筑裝修裝飾等領域,擁有兩大自有品牌“馬可波羅瓷磚”“唯美L&D陶瓷”。

目前,中國建筑陶瓷行業競爭激烈,呈現“大市場、小企業”的競爭格局,主要企業包含馬可波羅、東鵬控股、蒙娜麗莎、帝歐家居、新明珠和諾貝爾等。

根據中國建筑衛生陶瓷協會數據,2022年至2024年,馬可波羅的營業收入位列國內建筑陶瓷行業第一,是國內建筑陶瓷行業綜合實力第一梯隊的企業。

2022年至2024年,馬可波羅的營業收入分別為86.61億元、89.25億元、73.24億元,歸母凈利潤分別為15.14億元、13.53億元、13.27億元。

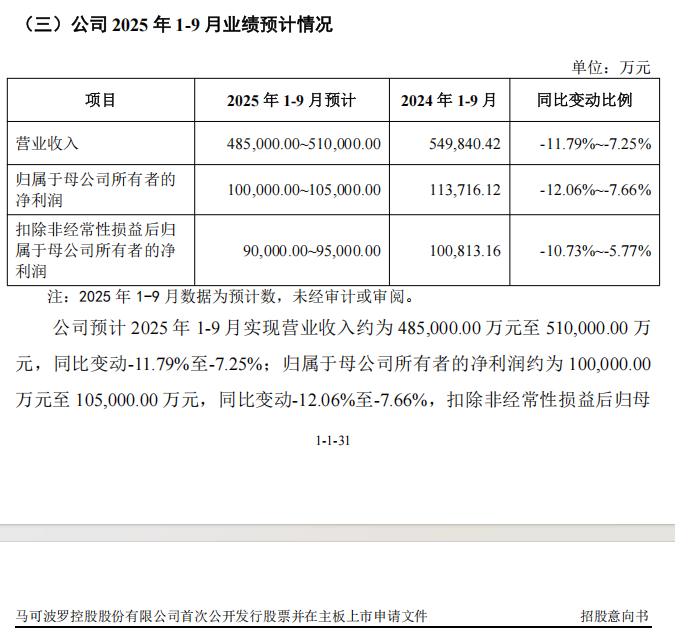

馬可波羅的業績受建筑行業競爭加劇影響。馬可波羅預計,公司2025年前三季度的營業收入為48.50億元至51億元,同比變動比例為-11.79%至-7.25%;歸母凈利潤為10億元至10.50億元,同比變動比例為-12.06%至-7.66%。

禾元生物核心產品完成國內III期臨床研究

禾元生物的申購代碼是787765,發行價與發行市盈率均尚未披露,參考行業市盈率為32.08倍。

禾元生物此次總發行數量為8945萬股,包含網上發行數量為1431萬股。投資者參與網上申購禾元生物,申購數量上限為1.4萬股,頂格申購需配滬市市值14萬元。

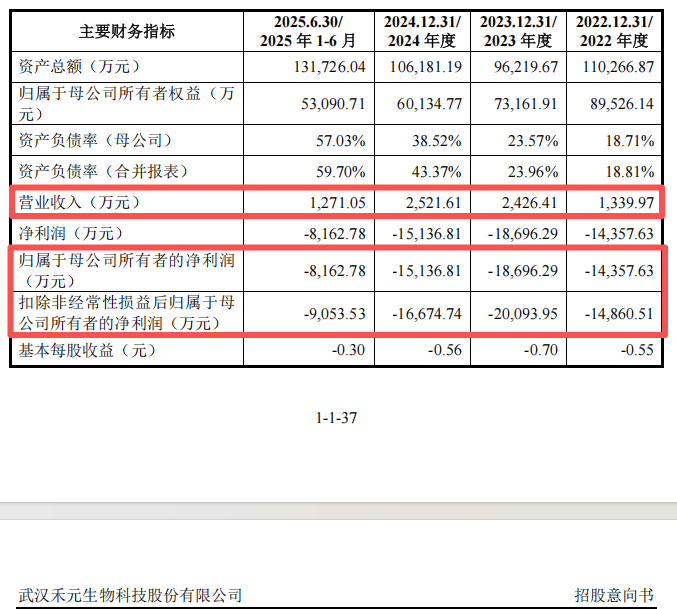

禾元生物是一家創新型生物醫藥企業,專注于水稻胚乳細胞表達體系的植物分子醫藥技術和產品的研發,核心產品HY1001已完成國內III期臨床研究,達到主要和次要臨床研究終點。

HY1001是全球首個水稻胚乳細胞表達體系的重組蛋白藥物,也是國內首個獲批上市的重組人白蛋白藥品,主要是利用水稻胚乳細胞表達,經提取、純化的重組人白蛋白產品。

2022年至2024年及2025年上半年,禾元生物的營業收入分別為1339.97萬元、2426.41萬元、2521.61萬元及1271.05萬元,歸母凈利潤分別為-1.44億元、-1.87億元、-1.51億元及-8162.78萬元。

2022年至2024年,禾元生物的藥品均處于研發階段,營業收入來自銷售藥用輔料、科研試劑及其他產品的收入,以及少量技術服務收入,產品包括重組人白蛋白產品(藥用輔料、科研試劑)和用于分子診斷的蛋白酶K等,客戶包含BD集團、友康生物、曼秀雷敦(中國)藥業有限公司等。

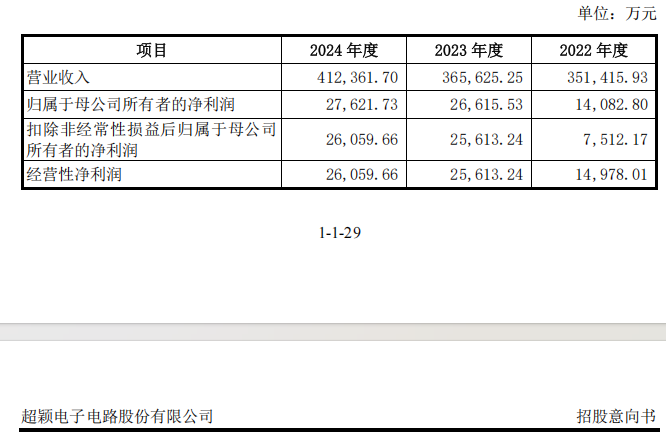

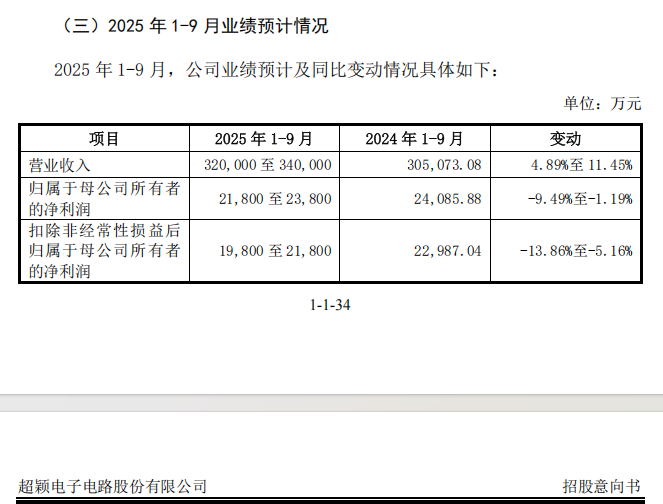

超穎電子客戶包含博世、特斯拉

超穎電子的申購代碼是732175,發行價與發行市盈率均尚未披露,參考行業市盈率為60.52倍。

超穎電子此次總發行數量為5250萬股,包含網上發行數量為1260萬股。投資者參與網上申購超穎電子,申購數量上限為1.25萬股,頂格申購需配滬市市值12.50萬元。

超穎電子主營印制電路板(PCB)的研發、生產和銷售,產品應用于汽車電子、顯示、儲存、消費電子、通信等領域,是國內少數具備多階HDI(高密度互連)及任意層互連HDI汽車電子板量產能力的公司之一。

目前,超穎電子與大陸汽車、法雷奧、博世、安波福等全球Tier 1(一級供應商)汽車零部件供應商,以及特斯拉等新能源汽車廠商建立了穩定合作。

在汽車電子PCB領域,超穎電子的主要競爭對手包括深南電路、景旺電子、滬電股份、勝宏科技、奧士康、世運電路、依頓電子、博敏電子等。根據NTI報告,超穎電子是2023年全球前十大汽車電子PCB供應商之一,也是中國前五大汽車電子PCB 供應商之一。

2022年至2024年,超穎電子的營業收入分別為35.14億元、36.56億元、41.24億元,歸母凈利潤分別為1.41億元、2.66億元、2.76億元。

超穎電子預計,公司2025年前三季度的營業收入為32億元至34億元,同比變動比例為4.89%至11.45%;歸母凈利潤為2.18億元至2.38億元,同比變動比例為-9.49%至-1.19%。

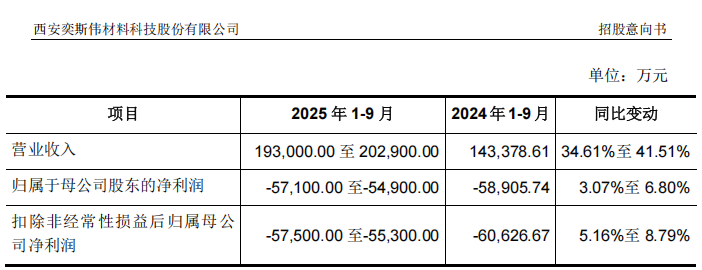

西安奕材是12英寸硅片頭部廠商

西安奕材的申購代碼是787783,發行價與發行市盈率均尚未披露,參考行業市盈率為60.52倍。

西安奕材此次總發行數量為5.38億股,包含網上發行數量為5378萬股。投資者參與網上申購西安奕材,申購數量上限為5.35萬股,頂格申購需配滬市市值53.50萬元。

西安奕材專注于12英寸硅片的研發、生產和銷售。基于2024年月均出貨量和截至2024年末產能規模統計,西安奕材均是排名中國大陸第一、全球第六的12英寸硅片廠商。

硅片是芯片制造的“地基”,硅片性能和供應能力直接影響半導體產業鏈的競爭力,其中12英寸硅片是目前業界最主流規格的硅片。根據SEMI統計,12英寸硅片貢獻了2024年全球所有規格硅片出貨面積的75%以上。

同時,西安奕材是中國證監會發布《關于深化科創板改革服務科技創新和新質生產力發展的八條措施》以來,首家未盈利企業申報科創板IPO獲受理。

2022年至2024年,西安奕材的營業收入分別為10.55億元、14.74億元、21.21億元,歸母凈利潤分別為-4.12億元、-5.78億元、-7.38億元。

來源:西安奕材招股意向書

西安奕材預計,公司2025年前三季度的營業收入為19.30億元至20.29億元,同比變動比例為34.61%至41.51%;歸母凈利潤為-5.71億元至-5.49億元,同比變動比例為3.07%至6.80%。

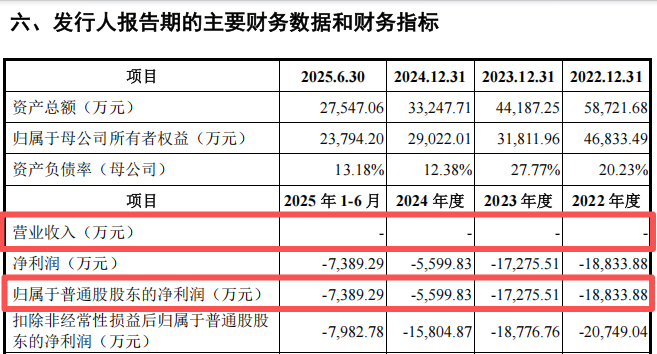

必貝特專注于創新藥自主研發

必貝特的申購代碼是787759,發行價與發行市盈率均尚未披露,參考行業市盈率為32.03倍。

必貝特此次總發行數量為9000萬股,包含網上發行數量為1440萬股。投資者參與網上申購必貝特,申購數量上限為1.4萬股,頂格申購需配滬市市值14萬元。

必貝特是一家以臨床價值為導向、專注于創新藥自主研發的生物醫藥企業,聚焦于腫瘤、自身免疫性疾病、代謝性疾病等重大疾病領域,持續開發臨床急需的全球首創藥物(First-in-Class)和針對未滿足臨床需求的創新藥物。

招股意向書顯示,必貝特于2021年11月完成Pre-IPO輪(B輪)融資,投后估值為38.42億元。隨著多項核心產品開發階段的推進,必貝特上市后預計市值不低于40億元。

截至2025年6月,必貝特尚未形成產品銷售收入。2022年至2024年及2025年上半年,必貝特的歸母凈利潤分別為-1.88億元、-1.73億元、-5599.83萬元及-7389.29萬元。

來源:必貝特招股意向書

招股意向書顯示,必貝特未來幾年將存在持續大規模的研發投入,研發費用將持續處于較高水平,在可預見的未來經營虧損將增加,上市后未盈利狀態預計短期內持續存在,并且累計未彌補虧損可能繼續擴大。

校對:喬伊

制作:小茉

審核:許聞