券商中國

孫翔峰

2025-10-11 07:38

早上好,先來關注下全球“黑色星期五”。

10月10日深夜,全球市場閃崩。美股三大指數直線暴跌,道指跌約500點,納指跌近2%,標普500指數跌超1%。

科技股集體暴跌。

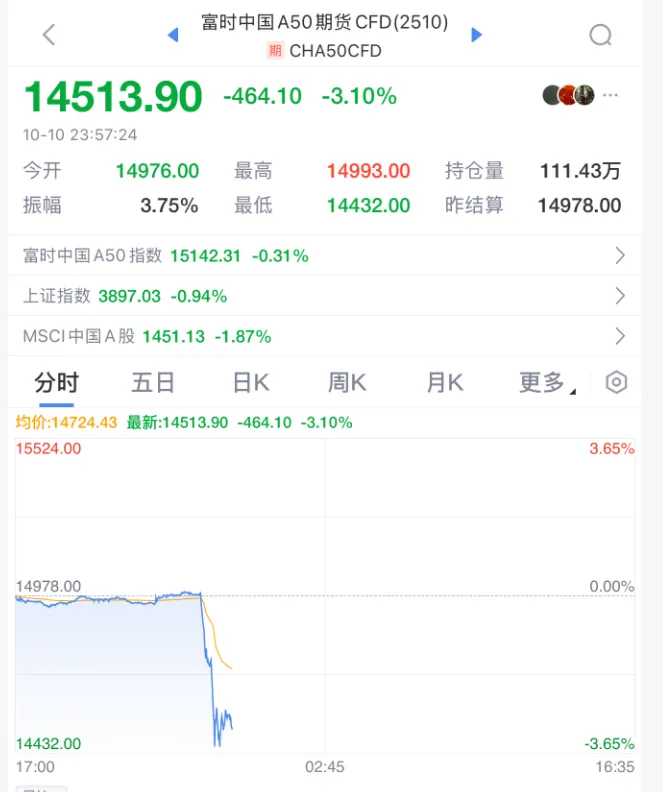

納斯達克中國金龍指數跌幅擴大至5%,金山云跌超10%,嗶哩嗶哩跌超8%,百度、阿里巴巴、小鵬汽車、蔚來跌超7%,京東、愛奇藝跌超5%。富時中國A50期貨指數跌超3%。

歐洲股市尾盤跳水。

大宗商品普跌。原油和銅加速下跌。美股盤中,WTI原油期貨跌超4%,布倫特原油期貨跌近4%;倫銅跌超3%,紐約期銅跌近4%。

消息面上,據媒體報道,特朗普在社交平臺發布一篇語氣強硬的帶有“威脅”意味的長文,加劇了全球貿易的緊張局勢。有分析師表示,市場對貿易協議的預期被一掃而空,獲利了結的資金全面出動。

此外,美國白宮管理和預算辦公室主任羅素·沃特在社交平臺X上表示,隨著政府“停擺”進入第10天,聯邦政府雇員裁減程序已正式啟動。沃特在帖文中表示:“裁員已經開始。”但未提供進一步細節。美國教育部發言人10日證實,該部門已被納入新一輪裁員范圍,預計將進一步裁減人員,但具體細節尚未公布。

截至今晨收盤,美股三大指數集體收跌,道指跌1.9%,本周累計下跌2.73%;納指跌3.56%,本周累計下跌2.53%;標普500指數跌2.71%,本周累計下跌2.43%。納指、標普500指數創4月以來最大單日跌幅。

大型科技股普跌,博通跌近6%,特斯拉跌超5%,亞馬遜跌近5%,英偉達跌超4%,蘋果、Meta跌超3%,微軟、谷歌跌超2%。半導體、加密貨幣概念股跌幅居前,費城半導體指數大跌6.32%,Circle跌超11%,Arm跌超9%,AMD、高通、Coinbase跌超7%,科磊跌超6%,美光科技跌超5%,阿斯麥跌超4%,英特爾跌超3%。

納斯達克中國金龍指數收跌6.1%,本周累計下跌8.37%。熱門中概股普跌,蔚來、金山云跌超10%,嗶哩嗶哩跌超9%,百度、阿里巴巴、小鵬汽車跌超8%,京東跌超6%,拼多多跌超5%,愛奇藝跌超4%,理想汽車跌超3%。

商品方面,WTI原油期貨收跌4.24%,報58.90美元/桶,本周累計下跌3.25%。布倫特原油期貨收跌3.82%,報62.73美元/桶,本周累計下跌2.8%。

內盤金屬期貨普跌,國際銅夜盤收跌4.31%,滬銅收跌4.46%,滬鋁收1.59%,滬鋅收跌1.23%,滬錫收跌2.63%。

加密貨幣市場也受到波及,拋售潮是自今年4月初以來規模最大的一次。

全球最大加密貨幣比特幣日內跌幅一度達13.5%,失守11萬美元關口,最低報105930美元,隨后跌幅收窄。比特幣本周一曾創下逾12.6萬美元的歷史新高。

規模較小、流動性較差的代幣受到的沖擊更大。以太幣一度暴跌逾17%,瑞波幣和狗狗幣則更是暴跌逾30%。

根據Coinglass數據,近24小時全球共有超過152萬人爆倉,爆倉總金額達95.78億美元。

恐慌指數VIX收漲31.65%,報21.63點,本周累漲29.91%。

胡塞武裝:隨時準備再次行動,應對針對巴勒斯坦和也門的敵對行為

據央視新聞消息,當地時間10月10日傍晚,也門首都薩那舉行大規模集會,胡塞武裝高級領導人、行政機構主管穆罕默德·米夫塔現身集會現場,并發表講話。

米夫塔首先代表胡塞武裝祝賀加沙地帶的巴勒斯坦人民取得勝利。他表示,以色列經過兩年的軍事行動,未能實現其最初目標,以失敗告終。胡塞武裝將密切關注以色列和美國的行動,一旦發生針對巴勒斯坦和也門的敵對行為,胡塞武裝隨時準備再次展開全面行動。他再次強調對巴勒斯坦事業的支持,并表示將永遠堅定地站在巴勒斯坦一邊。

分析人士:A股波動劇烈,市場風格或切換

國慶假期后,A股波動較大。10月9日,國慶節后首個交易日,A股迎來“開門紅”,滬指突破3900點整數大關。不過,10月10日,滬指失守3900點關口。截至收盤,滬指跌0.94%,深成指跌2.7%,創業板指跌4.55%。

浙商期貨股指分析師金輝認為,A股大幅波動的主要原因,首先是前期累計漲幅過大,部分板塊估值提升過快,資金獲利了結壓力顯現。以雙創指數為例,截至9月30日,創業板指和科創50指數的市盈率分別為46.11倍、192.48倍,絕對估值均處于階段性高位;科創50指數自2020年上市以來的PE分位數為99.86%,相對估值處于歷史高位。其次,市場進入三季報業績驗證期,資金有調倉換股需求。10月進入三季報披露窗口,高估值板塊可能面臨業績壓力,而業績表現良好的股票將獲得更強的支撐。在這種情況下,資金調倉換股可能會加劇市場波動。最后是海外市場,美元指數走強,短期壓制風險資產。市場對美聯儲激進降息的預期降溫,疊加以歐元和日元為主的非美貨幣受地緣政治擾動承壓,美元指數自10月初以來持續上行,美元強勢短期對風險資產構成壓制。需要注意的是,美聯儲降息預期仍是四季度外部環境的主線,在人民幣被動升值預期的影響下,外資增配中國資產潛力較大。

南華期貨權益與固收研究分析師廖臣悅認為,A股大幅波動主要受外圍信息影響。市場風險偏好上升推動全球股市與商品普漲,國際銅價走強,為A股有色板塊注入上漲動能。同時,美國政府“停擺”情況與降息預期升溫提振貴金屬價格。但前期市場快速上漲累積大量獲利盤,假期后獲利回吐壓力集中釋放,疊加港股等外圍市場劇烈波動,以及部分科技板塊估值高企、擁擠度上升,導致A股主要指數沖高后回調。

展望后市,廖臣悅認為,有許多關鍵因素需要關注。首先是美國政府“停擺”進展,最新消息是美國民主黨提出的臨時撥款法案在國會參議院的投票中再次未獲通過。后續若美國政府繼續“停擺”,市場避險情緒可能上升,利空全球股市。其次是10月進入重要會議窗口期,市場高度關注“十五五”規劃相關部署,穩增長、化風險等領域可能出臺增量政策,政策力度與方向將直接影響市場整體信心與相關板塊走勢。與此同時,中美新一輪貿易談判進展需同步跟蹤,尤其是10月底的APEC會議,關注雙方是否釋放合作信號,若有階段性共識,將提振進出口預期。最后,美聯儲政策走向同樣關鍵。9月美聯儲已實施25個基點的降息操作,當下需重點關注當前美國經濟形勢與通脹水平以及10月末美聯儲議息會議對后續降息節奏的表態。

金輝表示,10月再度進入政策窗口期,需關注增量政策發布情況。此外,10月為業績驗證期,三季報將于10月31日前陸續披露,需要警惕前期漲幅過大但業績不及預期的個股和標的指數。業績驗證期或將伴隨市場風格切換,科技依舊是本輪行情的主線,但后續市場風格或將從極端偏向科技,轉向更均衡的配置。例如估值低位盈利穩定的消費、非銀金融等板塊前期存在滯漲情況,10月資金可能流向相關板塊。