國際金融報

朱燈花

2025-10-09 21:33

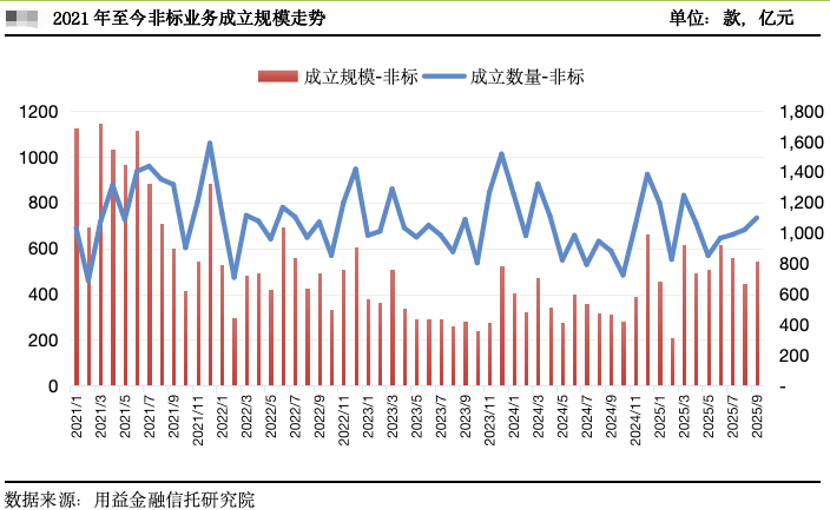

受季節性因素等影響,非標信托9月成立數量環比增加。

用益金融信托研究院發布的9月資產管理信托市場統計分析報告顯示,9月非標信托產品成立市場顯著回暖,數量及規模均呈現回升態勢。

非標信托產品的平均預期收益率環比下降。9月起正式實施的信托預登記新規要求,非標產品嵌入收益相對較低的標品,在一定程度上拉低了產品的整體平均預期收益率。

季節性因素影響,非標信托成立增多

據不完全統計,9月非標信托已披露成立數量1138款、環比增長7.64%,已披露成立規模546億元、環比增長22.65%。

報告分析,非標信托產品成立規模大幅增長,主要受季節性因素影響,部分非標信托產品在季末集中成立。

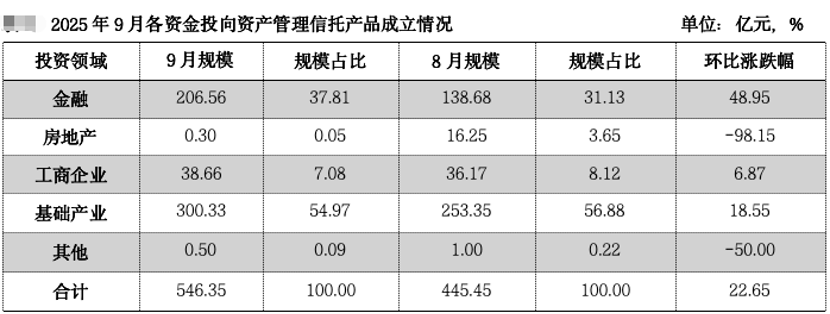

從投向領域看,9月基礎產業和非標金融領域仍是絕對主力,兩者合計占比超過九成。其中,基礎產業規模最大,非標金融領域環比增速最快。

基礎產業類信托成立規模顯著增加,達到300億元,環比增加18.55%。首先,季度末考核壓力下,信托公司為沖刺業績目標加速項目落地,部分項目集中在季末成立。其次,地方化債深入推進,政信類業務風險預期改善,吸引資金回流,信托公司承接部分合規化債項目。最后,在市場利率下行背景下,基建項目收益相對穩定的優勢凸顯,疊加政策鼓勵金融支持實體經濟,進一步推動基礎產業信托規模增長。

非標金融類產品9月成立規模達到206.56億元,環比增長48.95%,主要是受信貸資產受益權轉讓業務影響較大。在信貸資產收益權轉讓方面,9月是三季度的季末,也是重要的監管考核時點。季末銀行出于調整信貸規模、盤活存量資產的需求,加大通過信托渠道轉讓信貸資產收益權的力度,而非標信托成為承接此類業務的重要載體。

投向區域:江浙增,陜西降

從區域投向來看,各地區在規模和增長動力上存在顯著差異,業務規模居前的江蘇、陜西、浙江三省的政信類信托成立情況呈現出“兩增一降”的格局。

具體而言,9月投向江蘇省已披露成立規模為56.86億元?,環比增長24.97%;陜西省為22.55億元?,環比下降9.94%;浙江省為21.06億元?,環比增長44.58%。

報告顯示,江蘇、浙江等經濟強省的水利、交通等重大基建項目集中釋放融資需求,形成短期放量效應。與江蘇、浙江兩地相反,投向陜西省地區的資金環比下降,在化債和城投平臺加速出清的背景下,地方城投平臺融資行為有所收縮。

非標信托平均預期收益率5.03% 環比下降

9月非標信托產品的平均預期收益率為5.03%,環比下降?0.13個百分點;產品平均期限為1.93年,環比延長?0.03年。

對于預期收益率下滑原因,報告分析了主要原因。首先,9月起正式實施的信托預登記新規要求,資產管理信托不得開展實質為單一融資方提供融資的業務,必須進行組合投資。這使得信托公司紛紛推出“非標+標品”或“非標+非標”的組合類產品,而收益相對較低的標品資產的嵌入,在一定程度上拉低了產品的整體平均預期收益率。

其次,貨幣政策方面,央行三季度例會明確延續適度寬松導向,通過降準、超額續作MLF等操作保持流動性充裕,推動社會融資成本向歷史低位靠攏,融資方資金獲取成本下降直接傳導至信托產品定價。非標信托作為信貸補充工具,收益率隨整體利率環境同步調整,疊加“資產荒”背景下優質高收益資產供給收縮,進一步壓制收益空間。

最后,基礎產業類信托仍占非標主導但收益率持續下降,且城投平臺融資轉向標準化債券導致高收益政信項目減少;同時,非標金融類數量占比有所提升,消費金融類等收益相對較低的產品成為主流,拉低了整體平均收益率。

校對:呂久彪