證券時報網(wǎng)

吳志

2025-10-28 21:13

今日,易方達(dá)張坤管理的多只基金披露了三季報。

《每日經(jīng)濟(jì)新聞》記者注意到,除了產(chǎn)品規(guī)模的變化,三季度張坤調(diào)整了醫(yī)藥、消費和科技等行業(yè)的持倉結(jié)構(gòu),其中易方達(dá)藍(lán)籌精選、易方達(dá)優(yōu)質(zhì)精選混合均減持了騰訊控股、阿里巴巴-W,但加倉了貴州茅臺。

易方達(dá)優(yōu)質(zhì)企業(yè)三年持有基金除了減持騰訊控股、阿里巴巴-W等個股,還減持了貴州茅臺等白酒股;值得注意的是,谷歌公司新進(jìn)到易方達(dá)亞洲精選的前十大重倉股。

在三季報中,張坤繼續(xù)分享了對于投資的一些看法,他表示:“市場的風(fēng)格難以預(yù)測,但我們會堅持自己的投資風(fēng)格。‘市場先生’的悲觀只是放大了短期的困難,并沒有長期存在的基礎(chǔ)。”

最新披露的三季報顯示,張坤管理的基金累計規(guī)模約565億元,相比于二季度末的550億元,有小幅增長,主要是來自于凈值的增長,如果看基金份額,多只產(chǎn)品的份額在三季度還是有所下滑。

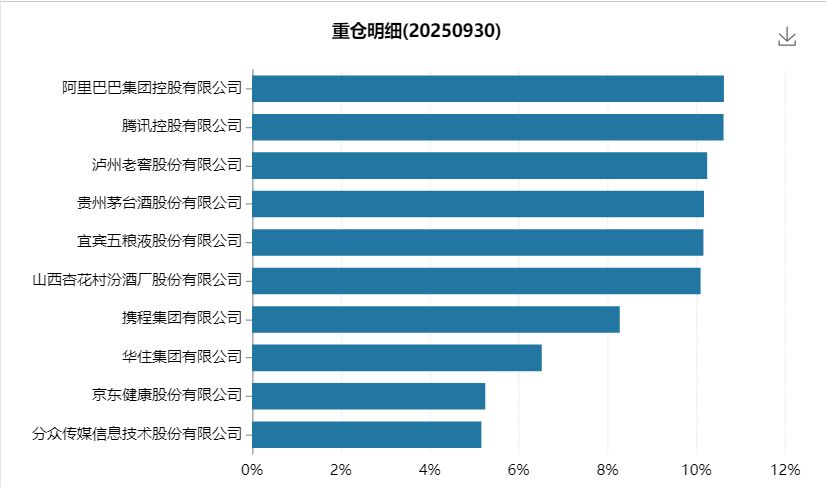

持倉方面,先看規(guī)模最大的易方達(dá)藍(lán)籌精選,三季度主要的變化在于順豐控股退出前十大,分眾傳媒新進(jìn)前十大。

其它個股主要是持倉數(shù)量的變化,三季度其減持了騰訊控股、阿里巴巴-W、瀘州老窖等個股,加倉了貴州茅臺、百勝中國等。

再看易方達(dá)優(yōu)質(zhì)精選混合,順豐控股、普拉達(dá)退出前十大,新進(jìn)前十大的是京東健康和分眾傳媒。另外,基金三季度同樣減持了騰訊控股、阿里巴巴-W等個股,也加倉了貴州茅臺。

接著看易方達(dá)優(yōu)質(zhì)企業(yè)三年持有,三季度前十大重倉股主要的變化在于持倉數(shù)量的增減,包括騰訊控股、阿里巴巴-W在內(nèi)的大部分個股,均出現(xiàn)了比較明顯的持倉數(shù)量下降,其中僅百勝中國持倉量有明顯增加。

張坤管理的另外一只QDII產(chǎn)品是易方達(dá)亞洲精選,這只基金的前十大重倉股經(jīng)常出現(xiàn)一些科技公司的身影,從三季度調(diào)倉情況來看,阿斯麥、SK海力士退出了前十大,谷歌公司、普拉達(dá)新進(jìn)前十大。

張坤在三季報中繼續(xù)分享了自己的一些觀點,他表示:“我們認(rèn)為,市場的風(fēng)格難以預(yù)測,但我們會堅持自己的投資風(fēng)格,通過自下而上的深度研究,尋找商業(yè)模式優(yōu)秀、有顯著的競爭力和議價能力、行業(yè)有持續(xù)成長空間以及明智地再分配資本的少數(shù)公司。通過長期持有,作為股東分享這些公司自由現(xiàn)金流和內(nèi)在價值的成長。長期來看,‘市場先生’會較為準(zhǔn)確地‘稱重’一個企業(yè)的價值。但短期來看,‘市場先生’的情緒時常不穩(wěn)定,時而過于興奮,時而過于沮喪,有時放大短期的因素,而忽略了長期重要的結(jié)構(gòu)性因素。”

此外,張坤還從宏觀角度闡述了自己對于投資組合的一些看法。張坤表示:“組合中有相當(dāng)比例是內(nèi)需相關(guān)的公司,我們認(rèn)為現(xiàn)階段‘市場先生’挑戰(zhàn)的核心點在于‘行業(yè)有持續(xù)成長空間’。考慮最近兩年多GDP平減指數(shù)持續(xù)為負(fù),今年過半月份的CPI為負(fù),房地產(chǎn)銷售額相比四年前幾乎減半,‘市場先生’反應(yīng)并線性外推了短期的困難。然而,投資者沒有理由忽視長期的結(jié)構(gòu)性因素。根據(jù)世界銀行的統(tǒng)計,雖然我國GDP總量位于全球第二,但2024年我國仍是人均GDP約1.3萬美元的發(fā)展中國家,人均GDP仍略低于全球平均水平,考慮十九屆五中全會提出了‘2035年人均GDP達(dá)到中等發(fā)達(dá)水平’的目標(biāo),我們至少有理由相信,中國的GDP增速會超過全球平均。”

“同時,中國居民消費占GDP的比例已經(jīng)在全球主要國家中接近最低水平,我們認(rèn)為這個比例提升的概率要遠(yuǎn)遠(yuǎn)高于繼續(xù)下降。綜上,長期來看,我們認(rèn)為最可能的情形是‘中國消費增速>中國GDP增速>全球GDP增速’。而且,相比于有差異的若干小市場經(jīng)營,14億人的統(tǒng)一巨大市場帶來的產(chǎn)品、研發(fā)和銷售的規(guī)模效應(yīng)無法忽視,企業(yè)可以將優(yōu)勢更充分地放大。我們認(rèn)為'市場先生'的悲觀只是放大了短期的困難,并沒有長期存在的基礎(chǔ)。”

此外,張坤還指出:“‘市場先生’的另一個挑戰(zhàn)在于價格指數(shù)的負(fù)向循環(huán)。過去兩年多,我國的名義GDP增速都低于實際GDP增速,而企業(yè)的收入增速與名義GDP增速更為相關(guān),成本費用的上升幅度則取決于產(chǎn)業(yè)鏈上的議價能力。整體來看,對于優(yōu)秀的企業(yè),通脹的環(huán)境如同順?biāo)兄郏?jīng)營難度相對要小一些,這也是出口企業(yè)總體感受較好的原因之一。在這個問題上,不論是通縮對經(jīng)濟(jì)活力的長期損害,還是走出通縮后的正面效應(yīng),都有其他國家的成熟案例。我們認(rèn)為,長期來看這一點不值得擔(dān)心,有其他國家的案例在前,決策層有足夠的工具和智慧解決問題。”

“綜上,我們認(rèn)為,在基礎(chǔ)概率上,中國的內(nèi)需消費市場長期仍是投資的沃土,而當(dāng)前較低的估值水平提供了充足的安全邊際。如果企業(yè)依然滿足投資標(biāo)準(zhǔn),我們會充分理解‘市場先生’的情緒波動和收益分布的不均勻性。我們相信,企業(yè)經(jīng)營不斷累積的自由現(xiàn)金流將反映到內(nèi)在價值的積累中,而不斷增長的內(nèi)在價值終將投射到市值的增長中。”張坤說道。