證券時報網(wǎng)

毛軍

2025-10-28 16:42

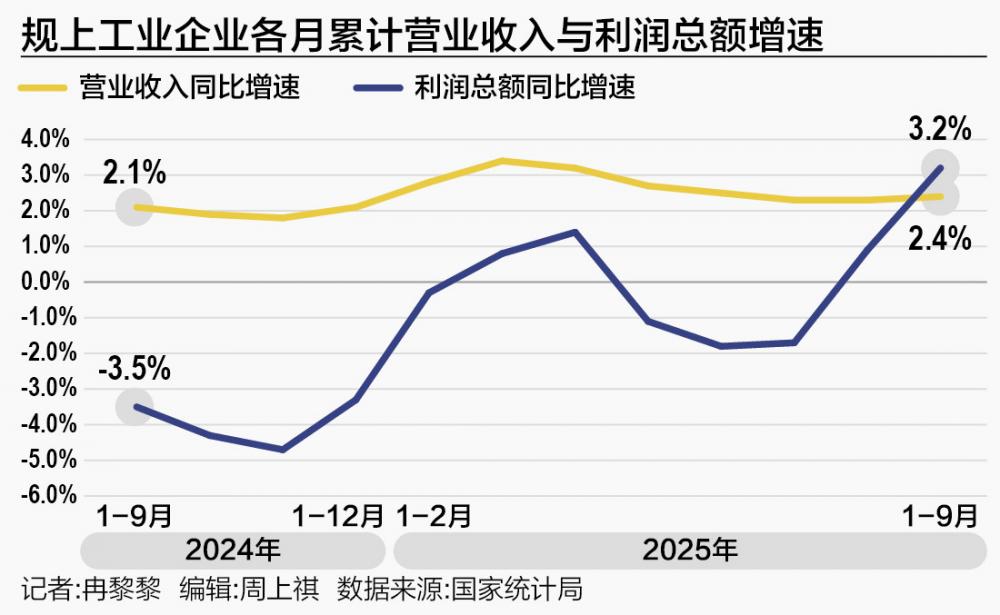

10月27日,國家統(tǒng)計局發(fā)布數(shù)據(jù)顯示,1—9月份,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額53732.0億元,同比增長3.2%。9月份,規(guī)模以上工業(yè)企業(yè)利潤同比增長21.6%。值得注意的是,9月份裝備制造業(yè)利潤增長25.6%,拉動當月全部規(guī)模以上工業(yè)企業(yè)利潤增長10.5個百分點;高技術制造業(yè)利潤錄得兩位數(shù)增長,增速達26.8%,拉動當月全部規(guī)模以上工業(yè)企業(yè)利潤增長6.1個百分點,成為工業(yè)企業(yè)高質(zhì)量發(fā)展的重要動力。

國家統(tǒng)計局工業(yè)司首席統(tǒng)計師于衛(wèi)寧表示,1—9月份,各地區(qū)各部門認真落實更加積極有為宏觀政策,培育壯大新經(jīng)濟增長點,高技術制造業(yè)、裝備制造業(yè)等新質(zhì)生產(chǎn)力較快增長,疊加低基數(shù)效應影響,規(guī)模以上工業(yè)企業(yè)利潤增速繼續(xù)回升。1—9月份,規(guī)模以上工業(yè)企業(yè)利潤同比增長3.2%,為去年8月份以來各月累計最高增速。

中國民生銀行首席經(jīng)濟學家溫彬?qū)?1世紀經(jīng)濟報道記者表示,工業(yè)利潤大幅增長主要受去年同期低基數(shù)及量穩(wěn)價緩、利潤率回升等因素共同推動。另外,結(jié)構性亮點帶動整體修復。

中泰證券研究所政策團隊首席分析師楊暢也對21世紀經(jīng)濟報道記者表示,9月單月利潤是二季度以來次高點;而上年基數(shù)繼續(xù)走低,根據(jù)國家統(tǒng)計局公布的上年累計值計算,上年9月單月利潤為年內(nèi)最低點。

溫彬也提到,從趨勢來看,受去年10—11月利潤偏低、12月基數(shù)抬高影響,加之“反內(nèi)卷”政策帶動PPI降幅收窄、企業(yè)邊際利潤率改善,預計四季度利潤增速或呈“前高后低”,短期高增難以持續(xù),“但累計增速仍有望穩(wěn)步提升”。

多因素推漲

8月份,規(guī)模以上工業(yè)企業(yè)利潤同比由上月下降1.5%轉(zhuǎn)為增長20.4%。9月份,兩位數(shù)的增速延續(xù),規(guī)模以上工業(yè)企業(yè)利潤同比增長21.6%。

總體上,1—9月份,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額53732.0億元,同比增長3.2%。

值得注意的是,于衛(wèi)寧指出,1—9月份,規(guī)模以上工業(yè)企業(yè)利潤同比增長3.2%,為去年8月份以來各月累計最高增速;較1—8月份加快2.3個百分點,呈現(xiàn)加快恢復態(tài)勢。

對于前述數(shù)據(jù),楊暢表示,同比高增或受兩方面因素影響:一方面,9月單月利潤約6802.3億元,自7月份以來持續(xù)走高,并且是二季度以來次高點;另一方面,上年基數(shù)較低,根據(jù)國家統(tǒng)計局公布的上年累計值計算,上年9月單月利潤約為年內(nèi)最低點。

溫彬同樣表示,2024年9月,受PPI持續(xù)下行、需求疲軟、原材料價格高企、出口放緩等多重因素影響,工業(yè)利潤處于低谷,當月同比下降27.1%,累計增速轉(zhuǎn)負,為-3.5%。因此今年同月即使只是溫和改善,也會在同比口徑上形成較大的增幅。

溫彬同時提到,量穩(wěn)價緩、利潤率回升帶來真實改善。工業(yè)品價格降幅收窄,加之營業(yè)收入利潤率回升,帶動企業(yè)利潤加快恢復。

具體來看,國家統(tǒng)計局數(shù)據(jù)顯示,1—9月平均,工業(yè)生產(chǎn)者出廠價格比上年同期下降2.8%,降幅較1—8月收窄0.1個百分點。1—9月份,規(guī)模以上工業(yè)增加值同比增長6.2%,與1—8月持平。

營收方面,1—9月份,規(guī)模以上工業(yè)企業(yè)實現(xiàn)營業(yè)收入102.08萬億元,同比增長2.4%;發(fā)生營業(yè)成本87.34萬億元,增長2.6%;營業(yè)收入利潤率為5.26%,同比提高0.04個百分點。

于衛(wèi)寧指出,1—9月份,規(guī)模以上工業(yè)企業(yè)營業(yè)收入同比增長2.4%,較1—8月份加快0.1個百分點。其中,9月份營業(yè)收入增長2.7%,較8月份加快0.8個百分點,營業(yè)收入當月增速連續(xù)兩個月加快,為企業(yè)盈利持續(xù)恢復創(chuàng)造有利條件。

分規(guī)模看,于衛(wèi)寧介紹,不同規(guī)模類型企業(yè)利潤均有改善。1—9月份,規(guī)模以上工業(yè)大型、中型、小型企業(yè)利潤同比分別增長2.5%、5.3%、2.7%,較1—8月份回升2.6個、2.6個、1.2個百分點。

裝備制造業(yè)單月拉動10.5個百分點

分三大門類看,1—9月份,采礦業(yè)實現(xiàn)利潤總額6369.2億元,同比下降29.3%;制造業(yè)實現(xiàn)利潤總額40671.8億元,增長9.9%;電力、熱力、燃氣及水生產(chǎn)和供應業(yè)實現(xiàn)利潤總額6691.0億元,增長10.3%。

從行業(yè)來看,于衛(wèi)寧指出,過半行業(yè)利潤增長,六成行業(yè)增速回升。1—9月份,在41個工業(yè)大類行業(yè)中,有23個行業(yè)利潤同比增長,增長面超過五成;其中,9月份有30個行業(yè)利潤增長,增長面達73.2%。從回升面看,1—9月份,有26個行業(yè)利潤增速較1—8月份加快或降幅收窄、由降轉(zhuǎn)增,回升面超過六成。

主要行業(yè)利潤情況方面,1—9月份,電力、熱力生產(chǎn)和供應業(yè)利潤同比增長14.4%,有色金屬冶煉和壓延加工業(yè)增長14.0%,農(nóng)副食品加工業(yè)增長12.5%,計算機、通信和其他電子設備制造業(yè)增長12.0%,電氣機械和器材制造業(yè)增長11.3%,通用設備制造業(yè)增長8.4%,專用設備制造業(yè)增長6.8%,非金屬礦物制品業(yè)增長5.1%,汽車制造業(yè)增長3.4%,黑色金屬冶煉和壓延加工業(yè)同比由虧轉(zhuǎn)盈,石油煤炭及其他燃料加工業(yè)同比減虧,化學原料和化學制品制造業(yè)下降4.4%,紡織業(yè)下降5.9%,石油和天然氣開采業(yè)下降13.3%,煤炭開采和洗選業(yè)下降51.1%。

值得注意的是,溫彬提到,1—9月份規(guī)模以上工業(yè)企業(yè)利潤增速達到去年8月份以來各月累計最高增速,其中的推動因素之一,便是結(jié)構性亮點帶動整體修復。

具體來看,高技術制造業(yè)方面,1—9月份,規(guī)模以上高技術制造業(yè)利潤同比增長8.7%,較1—8月份加快2.7個百分點,拉動全部規(guī)模以上工業(yè)企業(yè)利潤增長1.6個百分點。其中,9月份高技術制造業(yè)利潤兩位數(shù)增長,增速達26.8%,拉動當月全部規(guī)模以上工業(yè)企業(yè)利潤增長6.1個百分點,成為工業(yè)企業(yè)高質(zhì)量發(fā)展的重要動力。

同時,裝備制造業(yè)支撐有力,部分行業(yè)增長較快。1—9月份,規(guī)模以上裝備制造業(yè)利潤同比增長9.4%,高于全部規(guī)模以上工業(yè)平均水平6.2個百分點,拉動全部規(guī)模以上工業(yè)企業(yè)利潤增長3.4個百分點。其中,9月份裝備制造業(yè)利潤增長25.6%,拉動當月全部規(guī)模以上工業(yè)企業(yè)利潤增長10.5個百分點。從行業(yè)看,1—9月份,裝備制造業(yè)的8個行業(yè)利潤全部實現(xiàn)增長,其中,鐵路船舶航空航天、電子、電氣機械等行業(yè)利潤分別增長37.3%、12.0%、11.3%。

另外,1—9月份,規(guī)模以上工業(yè)企業(yè)中,國有控股企業(yè)實現(xiàn)利潤總額17021.8億元,同比下降0.3%;股份制企業(yè)實現(xiàn)利潤總額39923.5億元,增長2.8%;外商及港澳臺投資企業(yè)實現(xiàn)利潤總額13509.7億元,增長4.9%;私營企業(yè)實現(xiàn)利潤總額15131.7億元,增長5.1%。

“私營、外資企業(yè)利潤增速較快,顯示市場預期與經(jīng)營活力有所恢復。”溫彬表示,從趨勢來看,受去年10—11月利潤偏低、12月基數(shù)抬高影響,加之“反內(nèi)卷”政策帶動PPI降幅收窄、企業(yè)邊際利潤率改善,預計四季度利潤增速或呈“前高后低”,短期高增難以持續(xù),但累計增速仍有望穩(wěn)步提升。