券商中國

周樂

2025-10-27 10:58

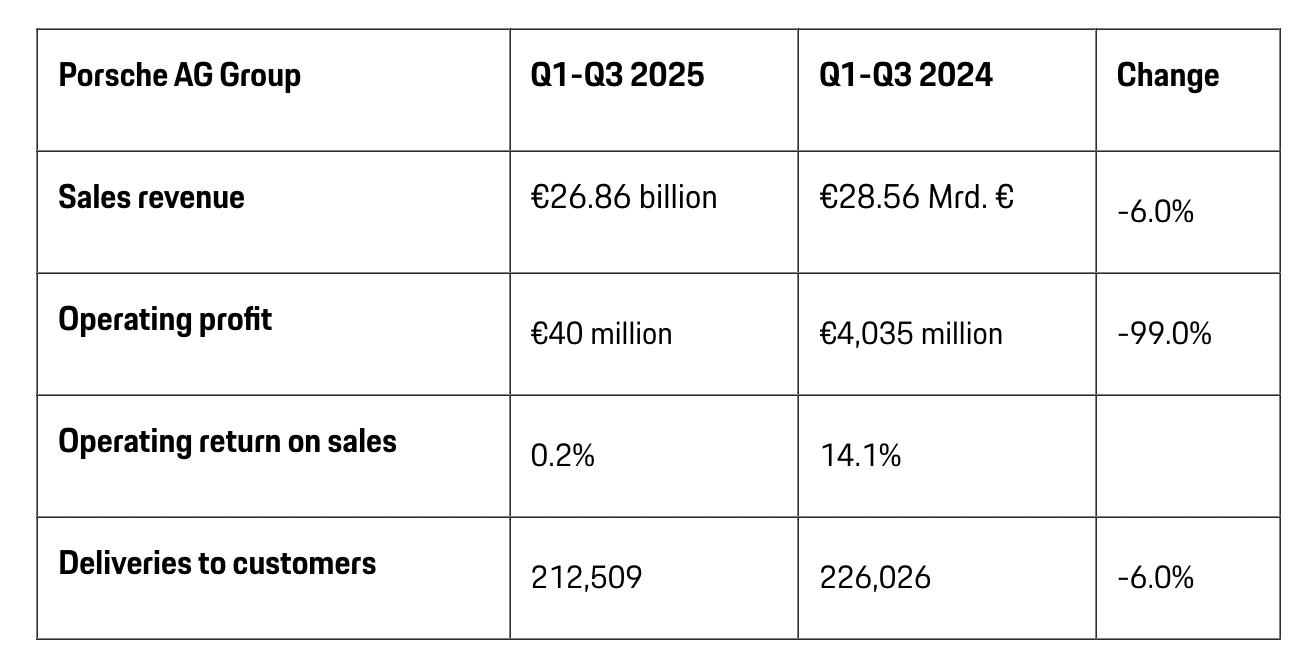

近日,保時捷發布的2025年前三季度財報顯示,其銷售收入為268.6億歐元,同比下降6%;營業利潤為4000萬歐元,去年同期為40.35億歐元,同比暴跌99%;本年累計營業利潤率為0.2%,較去年同期的14.1%大幅下滑。

保時捷前三季度核心財報數據 圖片來源:保時捷官網

保時捷前三季度核心財報數據 圖片來源:保時捷官網

截至10月24日收盤,保時捷股價為34.81歐元,較其2022年上市時的發行價82.5歐元下滑了近58%,處于腰斬態勢。

該公司利潤斷崖式下跌源于多重壓力疊加。財報明確提及五大核心因素,一是與產品戰略調整相關的特殊費用;二是中國市場環境充滿挑戰,尤其是豪華車賽道;三是與電池活動相關的“一次性”費用支出;四是組織變革費用;五是美國進口關稅增加的支出。

首當其沖的是保時捷戰略調整帶來的巨額支出:因推遲純電車型推出、終止電池自產計劃等重組措施,產生約27億歐元額外成本。

中國市場的低迷表現成為拖累業績的關鍵因素。作為曾經的全球最大單一市場,保時捷在華銷量自2021年達頂峰后持續下滑,2024年同比暴跌28%至5.69萬輛,2025年前三季度再降26%至3.2萬輛。

圖片來源:界面圖庫

對于在華表現不佳的原因,時任保時捷CEO的奧博穆在2024年財報會上曾提到,這主要源于中國市場的快速變化,保時捷未能及時跟上消費者需求的轉變。“中國市場年需求大幅下降,形勢嚴峻。中國正在經歷結構性變化,而我們的電動汽車發展速度比幾年前預期的要慢。”奧博穆說。

保時捷雖推出了Taycan等電動車型,但整體電動化進程滯后。2024年其新能源車交付占比僅27%,純電車型Taycan 銷量下滑49%。且其技術路線“重三電、輕軟件”,車機系統流暢度與本土化功能落后,難以滿足中國消費者對智能化的高需求。

另一方面,中國本土豪華新能源品牌快速發展,如理想、問界等品牌在SUV領域直接沖擊保時捷原有的市場地位,小米SU7 Ultra則以更低價格提供相近甚至更高的性能和更豐富的智能配置,搶占了保時捷的市場份額。

此外,美國關稅政策持續施壓,保時捷前三季度因此造成3億歐元額外支出,公司預計全年損失將達7億歐元。

“今年的業績反映了我們戰略調整帶來的影響。然而,這些措施是必不可少的。我們有意識地接受暫時不佳的財務數據,以便從長遠角度增強保時捷的韌性和盈利能力。”保時捷執行董事會成員布雷克納表示。

9月22日,保時捷曾表示,其執行董事會與監事會已就公司中長期產品矩陣的重大調整達成決議。根據最終方案,原定于2030年代推出的電動平臺研發計劃將重新調整時間表,現有純電動車型系列將持續更新;產品矩陣將有針對性地新增極具品牌特色的內燃機車型,現有內燃機車型將延長市場生命周期,換代車型已納入這些產品的周期規劃。定位高于Cayenne的原計劃純電動全新SUV系列將率先推出內燃機及插電式混合動力車型。

不過,市場對這一戰略調整的反應呈現出不同的態度。有投資者擔憂保時捷可能繼續錯失電動化浪潮,影響品牌豪華定位;支持者則認為,這有助于保時捷在短期內穩定業績,避免因過度依賴電動車而遭受更大損失。