e公司

江聃

2025-10-27 12:32

證券時報記者 秦燕玲

在凈息差持續承壓的大背景下,不少中小銀行正在推動新一輪的降息潮,主動降低存款利率上限,為利潤增長騰出空間。

臨近年末,個別股份行分支機構已悄然開啟攬儲的沖刺。證券時報記者走訪中發現,部分銀行的攬儲沖勁正與精細化、分層分級的客戶管理相結合,在確保一般性存款穩定的同時有效管控負債成本,從而進一步推動經營可持續。

個別股份行“搶跑”攬儲

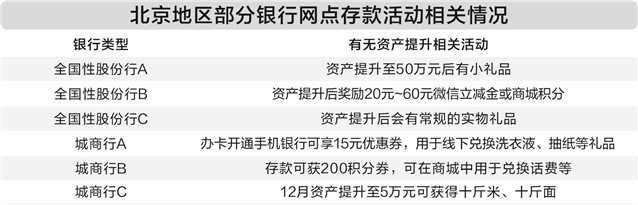

“這算是我們行力度比較大的一次活動。”招商銀行北京某支行的客戶經理張可(化名)對記者表示,近期已面向北京地區客戶推出了核心資產達標后領取現金紅包的活動,根據不同規則可領取20元、25元或30元的現金紅包。該行手機銀行活動頁面信息顯示,最低門檻在達標日前完成核心資產由不足5萬元升至5萬元及以上的,次日即可獲得20元現金紅包;總計將派發22.5萬元現金紅包,活動整體采取先到先得規則。

張可還稱,這是年末攬儲的一項舉措,“就是希望客戶能把存款留在我們這里”。

10月上旬以來,有不少中小銀行召開了四季度經營工作會議,其中山西、江蘇、江西等地的農商行最為集中。多家銀行在會上強調打贏業務經營“收官戰”同時,還要蓄力儲能確保首季“開門紅”,實現收官與開局雙贏。

東部地區某農商行行長接受證券時報記者采訪時表示,年末“收官戰”與年初“開門紅”的節奏,是各家銀行根據戰略重點和具體規劃而定的,每年的規劃都差不多,由各行自行確定,今年的營銷節奏“目前沒發現與往年不同”。

事實上,在全國性商業銀行中,“搶跑”年末業務的狀況也并不多見。“我們這兒目前沒有,一般都是在一季度、春節前會有活動。”中國銀行一家支行工作人員對證券時報記者表示。

近期,證券時報記者走訪了北京地區10家不同類型銀行的網點,包括工商銀行、中國銀行、郵儲銀行、光大銀行、平安銀行、恒豐銀行、北京銀行、南京銀行、寧波銀行、徽商銀行。其中,僅平安銀行推出了與招商銀行類似的資產提升獎勵活動。平安銀行某支行的大堂經理告訴證券時報記者:“這個活動一直都有,只不過內容有變化,前段時間是40~50元的現金紅包,現在就只有微信立減金。”

各銀行攬儲力度不一

經過多輪降息,目前市場上的存款產品利率大多已進入“1字頭”。從六大國有行的情況看,最近一次存款掛牌利率調整是在今年5月20日,調整后六大國有行二年期、三年期、五年期整存整取的掛牌利率均分別為1.05%、1.25%、1.3%。郵儲銀行一年期整存整取的掛牌利率為0.98%,其他5家國有大行均為0.95%。

不過,部分期限存款的實際執行利率相較于掛牌利率仍有一定上浮。

“我們行現在一年定期利率是1.15%,大額存單利率是1.25%,兩年、三年定期就沒有上浮了。”郵儲銀行某支行客戶經理李青(化名)對證券時報記者表示,各大行之間的存款利率浮動范圍略有不同,比如工商銀行一年期存款利率就比郵儲銀行低5個基點。

存款利率一再下降,風險偏好更穩健的儲戶難覓其他投資標的,使得大額存單仍是銀行網點頗受歡迎的產品。李青稱,這個月29日上午9點有產品發售,客戶到點就可以去網點排隊購買,“但人多,可能不太好搶,有好些客戶都是之前存了定期,到時候想過來轉大額存單”。

最近幾年,凈息差持續收窄是銀行業面臨的共性難題,加強負債成本管控由此也成為金融管理部門的重點引導方向,同時也是銀行可持續經營的重要方面。

今年年初,央行就明確提出要進一步降低銀行整體負債成本,緩解凈息差壓力,更好平衡銀行業資產負債表健康性和實體經濟融資成本下降之間的關系。5月,存款掛牌利率下調,為銀行負債成本改善、凈息差降幅收窄提供了空間。近期,又有多家區域性中小銀行開啟了新一輪存款利率下調,不同期限存款產品利率的下調幅度在15個~40個基點不等,個別銀行長期限存款產品利率調降幅度甚至高達80個基點。

精細管控負債成本

郵儲銀行資產負債管理部尚航飛在題為《低利率時代的銀行資產負債管理》的文章中表示,存款利率下調后,存款相對非存款產品的利率優勢下降,脫媒壓力上升,將影響一般性存款穩定增長,導致負債與資產配置節奏錯位。因此,銀行攬儲動力仍在,只不過在負債成本管控上朝著更加精細和分層分級的趨勢發展。

證券時報記者在走訪中了解到,目前中長期限大額存單產品鮮見,部分銀行還出現了利率倒掛的情形,也打破了原本“期限越長、利率越高”的慣例。比如,南京銀行在北京地區的支行,三年期定期存款利率為1.75%,而兩年期和五年期的定期存款利率則均為1.6%。

有業內觀點認為,利率倒掛是因為在降準降息預期下,長期限定期存款可能會成為銀行未來的高成本負債,壓縮利潤空間,因此銀行才主動調降長期利率。

此外,銀行還針對不同細分客群提出了不同的存款策略,其中最明顯的就是在中老年客群方面給予了相對高的存款利率和相對低的起存門檻。例如,平安銀行針對定向邀請的老年客戶的三年期定期存款利率可達到1.75%,而該行普通三年期定期存款利率為1.6%;恒豐銀行的同一存款產品,會區分普通版和歲享版,其中歲享版為面向50歲及以上客戶,該存款產品利率與普通版本一致,但起存門檻則由1萬元降至2000元。

“銀行針對老年客群推出更高利率、更低起存門檻的差異化存款策略,在行業內已逐漸普遍,尤其成為中小銀行的重要競爭方向。”上海金融與發展實驗室首席專家、主任曾剛接受證券時報記者采訪時表示,這種做法本質上是負債端精細化管理的核心實踐。

曾剛認為,此舉好處顯著:一是優化負債結構,鎖定長期穩定資金,降低流動性管理壓力;二是低成本擴充負債規模,老年客群獲客轉化成本低于其他群體,且資金留存率高;三是培育核心客群,通過存款服務延伸至養老金融全鏈條,形成業務閉環;四是踐行社會責任,在適老服務中建立品牌信任,實現商業價值與社會價值雙贏。