證券時報網

吳永芳

2025-10-27 11:20

證券時報記者 裴利瑞

隨著結構性行情輪番演繹,近期A股市場風格出現了一定的切換跡象,大小盤“蹺蹺板”效應愈發顯著。

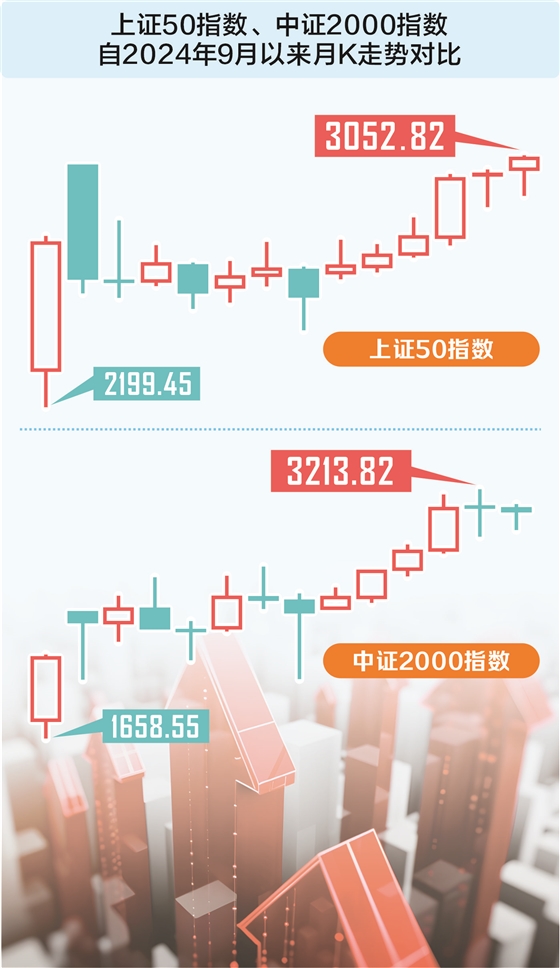

Wind數據顯示,截至10月24日,代表大盤風格的上證50指數近一個月勁升4.33%,并創下年內新高,而代表小微盤風格的北證50指數、中證2000指數同期則表現遜色,分別下跌6.77%、0.25%,市值風格切換有所驗證。

受訪基金經理普遍認為,在宏觀經濟企穩、三季報窗口猶在的背景下,資金對業績確定性的追逐和避險情緒的升溫,正共同推動市場風格由小微盤向中大市值進行均值回歸,同時公募基金的“基準交易”或強化市場的大盤邏輯。

中大盤風格逐漸占優

自2024年“9·24行情”以來,在A股流動性擴張的浪潮中,小微盤風格曾走出極致行情,中證2000指數在一年多的時間內較上證50指數跑出了高達109.65%的超額收益。

然而,風向正在悄然轉變。近一個月以來,中證2000指數跑輸了上證50指數約5個百分點,這意味著沉寂已久的中大市值風格或逐漸回歸。

值得一提的是,近期多只小微盤基金發布的分紅或限購公告,也一定程度上體現了基金經理幫助投資者鎖定收益、落袋為安的意圖。比如,10月20日,建信中證1000指數增強A公告了本年度的第一次分紅,每10份分紅0.87元;10月16日,萬家北交所慧選兩年定開混合發布分紅公告稱,每10份基金份額分紅4元,分紅比例高達21.17%。在此之前,南方北交所精選兩年定開混合已于9月19日進行分紅,每10份基金份額分紅0.7元。

招商證券資產配置研究團隊認為,A股市場流動性呈現“四階段”的周期性特征,即縮量階段(整體流動性收縮)、一階段放量(流動性初步擴張,流向小盤)、二階段放量(流動性持續增長,流向大盤)、三階段放量(流動性最后增長,再度流向小盤)。從當前情況來看,市場或已經處于流動性擴張一階段的末期,隨著機構資金逐步入市,大盤股有望重新占優,投資者可重點關注季度統計的機構持倉占比變化等數據,以隨時對風格進行切換。

部分基金經理則將目光投向了被忽視的“中間地帶”——中盤風格。“過去兩年,市場資金呈現明顯的啞鈴結構,一頭扎堆于銀行等低估值大盤藍籌股尋求避險,另一頭則涌入小微盤股博取高彈性,而處于中間地帶的股票階段性承壓。”中信保誠基金量化基金經理姜鵬指出,這本質上反映了市場風險偏好處于低位、對中段基本面信心不足,但隨著政策環境改善、風險偏好回升,資金開始從啞鈴的兩端向中段回流,基本面扎實、估值合理且尚未被充分挖掘的上市公司,或迎來配置窗口。

基金重倉股“由小變大”

推動此輪市場風格轉換的力量之一,不得不提公募基金調倉換股的步伐,其中不少績優基金的重倉股正在經歷“由小變大”的深刻轉變。

比如,目前暫奪年內“冠軍基”的永贏科技智選,雖然一直定位于云計算產業鏈投資,但其持倉風格卻有明顯的從小盤轉到大盤的變化。具體來看,該基金今年一季度的重倉股有奧飛數據、大位科技、科華數據等眾多小盤成長股,但二季度以來的持倉則集中在新易盛、中際旭創、深南電路等大盤成長股,三季度仍然延續了這一風格。

重倉國產芯片的諾安研究精選也有類似情況。今年年初,該基金的持倉大多是中科飛測、芯源微、普源精電等小微盤股,但二季度之后便陸續將持倉轉向中芯國際、芯原股份、北方華創等大盤股,持倉風格也是明顯地從小市值向大市值轉變。

這種“棄小取大”的背后,一方面,是對確定性業績的追逐。今年以來,人工智能的投資熱潮客觀上推動資金向產業鏈中具備核心競爭力的大中市值龍頭公司集中,比如AI算力產業鏈中的光模塊、服務器等硬件領域,獲得了大量基金的抱團重倉。這種抱團也進一步推高了相關公司的市值,形成資金與市值的正循環。另一方面,基金自身規模的快速增長也是一個不容忽視的推手。以上述基金為例,今年以來,永贏科技智選的規模從年初的0.26億元大幅增長至三季度末的115.21億元,增幅超400倍。

“當基金規模激增后,出于流動性管理的需要,基金經理難以在交易活躍度較低的小微盤股上進行大額建倉,不得不將更多倉位配置在流動性更佳的大中市值股票上。這就可能形成一種‘規模—持倉—業績’的正反饋循環——基金抱團推高核心持倉的股價,股價上漲帶動基金凈值提升,亮眼的業績又吸引更多資金申購,基金規模進一步膨脹,基金經理從而不得不在這些大市值龍頭股上繼續加倉。”某第三方基金評價人士表示。

“基準交易”或強化大盤邏輯

除了基金經理主動調倉和規模驅動,一些更深層次的制度性和周期性因素,也為大盤風格的持續性提供了有力支撐。

一方面,制度層面的變化或將強化市場的大盤邏輯。有基金經理向證券時報記者提到了“基準交易”帶來的影響,認為公募基金即將出臺業績比較基準新規,大量非行業主題型的全市場基金將“回歸基準”,向滬深300等指數靠攏,進而強化市場大盤的配置邏輯。因此,投資者可關注公募調倉背景下的大盤風格機會,擇機對組合配置進行動態調整。

另一方面,從估值和歷史周期來看,大盤風格的配置價值已然凸顯。招商證券認為,A股在結構上仍有機會,尤其是大盤風格具有較強的配置價值。一是以滬深300為例,其PE和PB估值滾動5年分位數僅分別為42.85%、40.12%,明顯被市場低估,有較強的防御性。在前期占優的小盤風格逐步趨弱后,大盤風格有望承接在此類風格上獲利的資金;二是從歷史復盤來看,2006~2007年、2014~2015年、2019~2020年的牛市中,流動性初期均流向小盤,持續時間約4~5個季度,此后均轉向流入大盤風格。