證券時報網

李映泉

2025-10-21 18:14

最近幾天,美國兩家地區銀行錫安銀行(Zions Bank)和西聯銀行(West Alliance)同時爆雷,遭遇同一家公司的信貸詐騙。此前,天然氣公司New Fortress Energy債券違約,次級貸款公司三色集團(Tricolor)毫無預兆地申請破產,汽車配件公司第一品牌集團(First Brands Group)破產,信貸風暴一波未平一波又起,金融市場惴惴不安,因為受波及的不僅有中小銀行,還有像摩根大通這樣的巨頭。

當地時間10月16日,美國追蹤50家地區性銀行的KBW地區銀行指數大跌逾4%,創下自8月以來最低水平。錫安銀行股價盤中一度暴跌逾13%,西聯銀行下跌近8%。與此同時,大型銀行股也普遍下跌。被視為“華爾街恐慌指數”的VIX指標16日飆升超22%,最終收于25.31。周五,VIX收盤回落至20.78,避險情緒有所降溫。

美國地區銀行信貸警報再次拉響,這是個別銀行的問題,還是整個行業的普遍現象?

兩家銀行同“踩雷”一家企業?

錫安銀行的法律訴訟源于兩筆房地產抵押貸款交易,即2016年和2017年發放給兩家關聯特殊目的投資企業Cantor Group II和Cantor Group IV的房產抵押貸款,總價值6000萬美元。綜合相關報道,錫安銀行下屬公司加利福利亞銀行與信托起訴安德魯·斯圖平(Andrew Stupin)、杰拉德·馬塞爾(Gerald Marcil)及其合伙人,指控基金經理人濫用銀行信任,為了中飽私囊操縱貸款結構,私自解除了貸款抵押品保護條款,徹底背叛了銀行信任。

簡單來說,錫安銀行加州分行向兩家房地產投資基金發放了兩筆抵押貸款,但基金管理人卻違背銀行信任,私自變更并解除抵押條款,將抵押品擅自賣出,把銀行抵押貸款變成了無抵押貸款。錫安銀行集團15日在監管文件中稱,發現兩筆關聯商業貸款存在“明顯的虛假陳述和違約行為”,同時對相關貸款計提了6000萬美元損失撥備。該行還發現了“與貸款及抵押品相關的其他違規行為”,已在加利福尼亞州對涉事借款方提起訴訟。

目前,錫安銀行完全失去了對抵押品的控制,貸款可能變成了不良貸款或壞賬,而基金管理人卻把賣房款收入囊中,使銀行利益受損。錫安銀行是從西聯銀行的起訴書中得知此事,然后才走法律程序試圖挽回損失。西聯銀行在16日披露,已就某借款方未能提供抵押品等指控提起欺詐訴訟。花旗集團分析師估算,該行正尋求追回約1億美元資金。

從最近幾個季度的財務報表看,錫安銀行各項業務保持穩定。銀行資產規模穩定在870多億美元;貸款及租賃規模增幅較小,維持在600億美元水平,占總資產的七成左右。錫安銀行屬于典型的傳統商業銀行。銀行的證券投資規模穩定在190億美元,在美聯儲利率下調的前景下浮動損失會減少。

最近兩個季度,美國的銀行經營成本上升較快,這是個值得關注的風險信號。2025年第二季度,錫安銀行凈收入達到2.44億美元,完全有能力吸收6000萬美元的貸款損失。然而,上一輪幾家銀行倒閉之前,財務報表均非常好看,隱藏的問題卻不少。以目前金融信息傳播速度,銀行在幾天內“閃崩”也不奇怪。

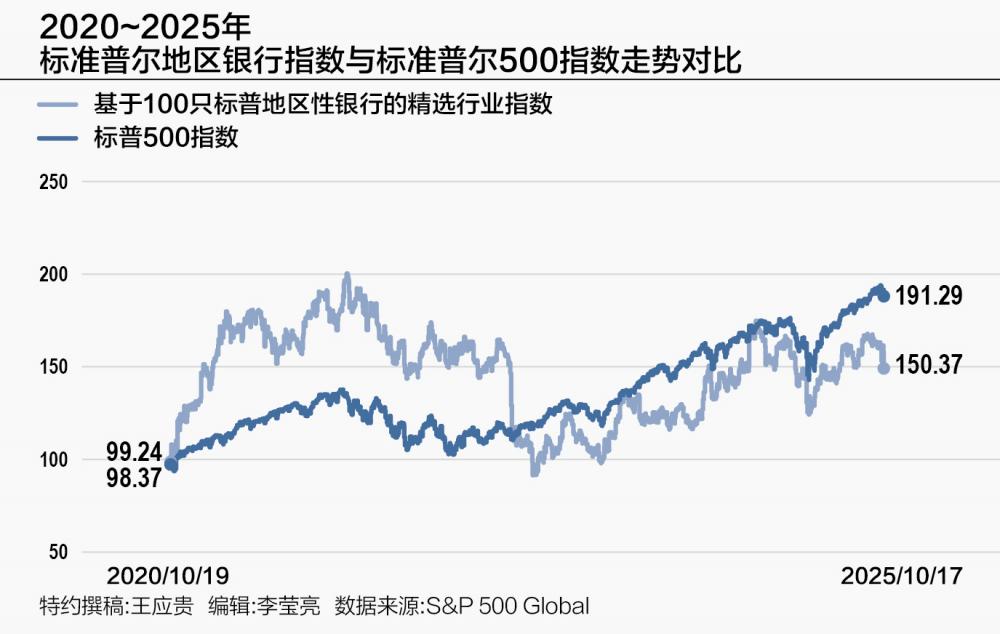

截至10月17日,標準普爾地區銀行指數今年累計跌2.16%,標準普爾500指數上漲13.3%。3年內,標準普爾地區銀行指數跌2.14%,標準普爾500指數漲21.91%;5年內,標準普爾地區銀行指數跌8.50%,標準普爾500指數漲13.85%。地區銀行股表現明顯落后于大盤走勢。

區域銀行是最接地氣的銀行,為美國的社區金融支柱,服務對象是家庭、小企業和地方政府,向他們提供項目融資,確保社區獲得基本銀行服務。這些銀行了解當地經濟,與客戶建立起深厚關系,能更好服務客戶需求。毫不夸張地說,區域銀行是基層社會金融活動的重要引擎。

數據顯示,美國地區銀行股市值為9711.86億美元(略高于摩根大通銀行市值8100億美元),共有331家銀行機構,從業人員有786731人。區域銀行數量較多,但規模相差很大。以十佳地區銀行為例,美國合眾銀行(U.S.Bancorp)市值為711億美元,PNC金融服務集團達706.5億美元,Truist銀行為549.3億美元,其余銀行市值均低于300億美元,如M&T銀行、五三銀行(Fifth Third Bank)、亨廷頓銀行(Huntington Bancshares)、第一公民銀行股份公司(First Citizens BancShares),公民銀行(Citizens Bank)、地區金融公司(Regions Financial)和鑰匙集團(Key Corp)。

美國銀行業潛在風險不小

美國銀行業整體表現雖穩定,但細看之下卻存在著較大的風險隱患。錫安銀行市值僅為79億美元,在美國銀行業屬于中小銀行,但這類銀行機構有很多。截至2025年第二季度末,參加聯邦存款保險公司的銀行和信用社有4421家,受監管的銀行機構有2802家。這些中小銀行業務相對集中(房地產抵押貸款),一旦房地產市場出現大問題,首先倒下的就是這些銀行。如果美國銀行業的風險因素未能及時排除,銀行危機就有可能重演。然而,銀行所面臨的問題也正是當前困擾美國經濟的重大問題。

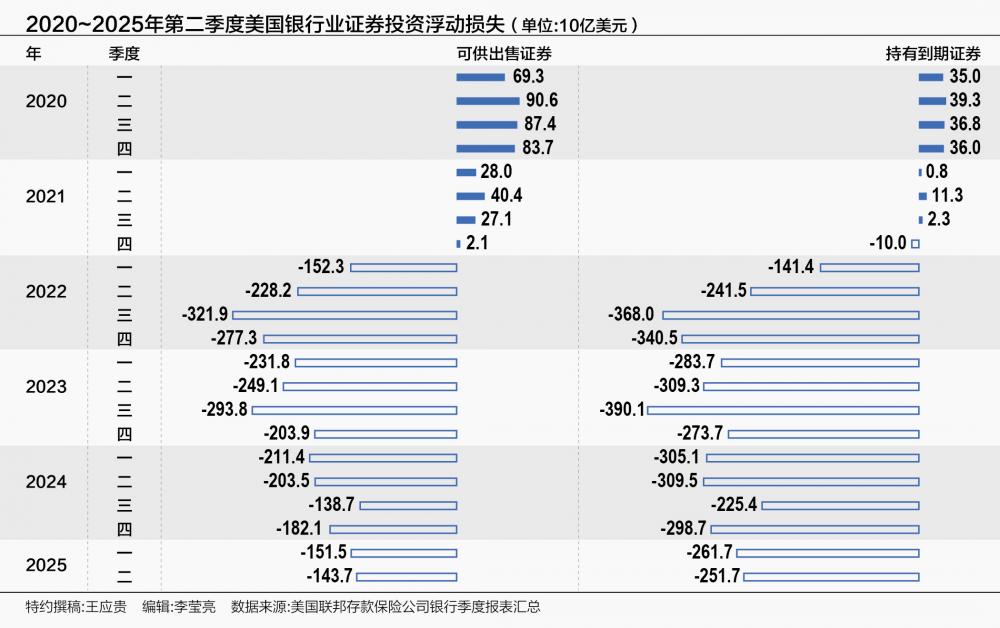

首先,銀行業(參加聯邦存款保險公司保險的會員銀行或信用社)證券投資的浮動損失依然較大,為行業不穩定的最大風險因素。如下表,2025年第二季度,證券投資的浮動損失接近4000億美元,低于2022年第三季度的6899億美元,但依然偏高。如果美聯儲不加速降息以提高債券的價格水平,美國銀行業會承受較大的資本管理壓力。

其次,美國通貨膨脹壓力上升,家庭、企業和美國政府還債壓力增大,就業市場疲軟,那么銀行業可能面臨不良貸款上升的經營困境。此外,特朗普政府濫用關稅政策,物價上漲壓力增加。據標準普爾全球的研究估算,關稅成本會超過1.2萬億美元,今年55%的成本會轉嫁給消費者,明年約70%讓消費者買單。家庭經濟拮據會導致貸款違約率上升,銀行信貸損失增加,這才是最可怕的情景。

再次,美國聯邦政府的總負債已達37.92萬億美元。外國投資機構特別是中央銀行越來越不愿意增持美國國債,導致長期國債發行成本增大,那么與長期國債利率掛鉤的房地產貸款利率將高居不下,家庭和企業的金融負擔難以解困。

最后,美國經濟狀況到底如何?就業市場是否會持續疲軟?說到底,銀行業的問題是現實經濟的最真實的反映。美國經濟增長信號被凈出口貿易增長嚴重干擾,關稅政策導致信號更加混亂。如果美國進口大幅減少,美國經濟增長速度被拉高,反之則被拉低。因為統計核算時,進口是GDP增長的減項。

現在,美國聯邦政府停擺,大批政府雇員被迫“賦閑”在家,沒有人采集和編制經濟運行報告,市場在“黑暗”中憑感覺操作。在政府重要數據缺失下,投資者難以知曉經濟運行狀況到底如何,以及信貸市場是否出現異常。

本周五(24日)美國勞工部將公布消費價格指數,通脹壓力是否增大?目前的關稅為大蕭條以來最高水平,對經濟影響必然會顯現出來。經濟不確定性比以前更高了,預計本周金融市場仍將以觀望為主。