證券時報網

李勁

2025-12-05 20:22

【導讀】兩融業務規模快速擴張,券商著力平衡發展與風控

中國基金報記者舍梨 吳君

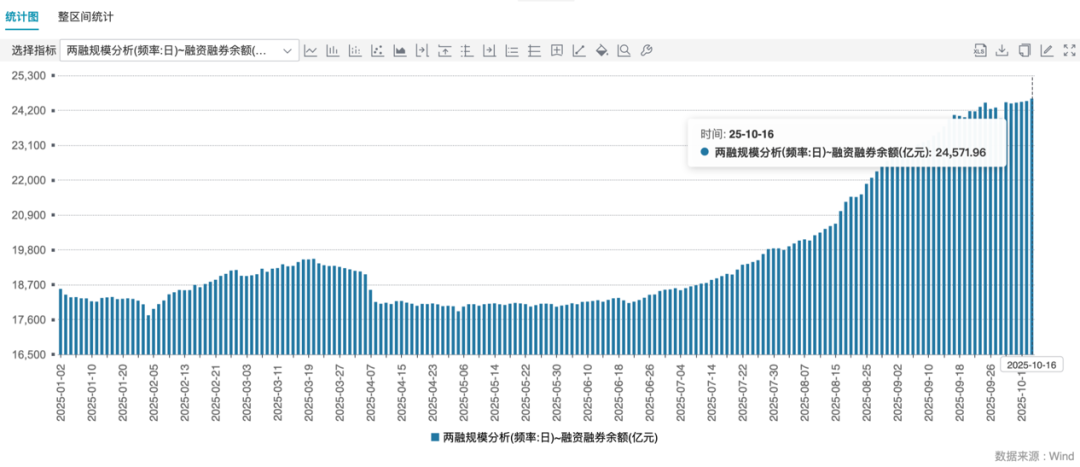

A股兩融市場保持火爆態勢。最新數據顯示,2025年9月,A股新開融資融券賬戶20.54萬戶,同比增長288%,創下年內新高;截至9月底,A股兩融賬戶總數約1529萬戶。Wind數據顯示,截至10月16日,全市場兩融余額達到2.457萬億元。

面對旺盛的融資需求,券商既喜又憂。一方面,多家券商積極啟動信用業務規模上限調整,提升業務承接能力,有望增厚業績;另一方面,中小券商受限于資本規模較小、融資渠道相對有限的現狀,在兩融需求集中釋放的背景下,面臨著不小的流動性壓力。如何在業務擴張與風險防控之間找到平衡點,成為當下考驗券商綜合能力的關鍵問題。

市場融資需求激增

在A股市場行情推動下,兩融市場正迎來一輪“開戶潮”。數據顯示,9月,A股新開融資融券賬戶20.54萬戶,環比增長12.24%,同比增長288%。截至9月底,全市場兩融賬戶總數已逼近1529萬戶。

作為衡量股市活躍度的關鍵指標,兩融余額最近也迅速增長。Wind數據顯示,截至10月16日,全市場兩融余額達到2.457萬億元,較9月末的2.394萬億元增長2.63%,較6月末的1.850萬億元猛增32.81%。

多家券商向記者反饋,最近客戶兩融需求較多,規模增長迅速。“今年我們營業部兩融比較火,包括私募、牛散、產業客戶等,參與都比較積極。”華北某券商營業部副總說。

某中型券商機構業務部人士透露,公司私募兩融余額從年初的30億元左右增長到9月底的60億元,實現翻倍。增量主要來自兩類客戶:一是主觀多頭私募,尤其在7月、8月集中看好科技賽道,通過兩融加倉操作;二是量化私募,在超額收益穩定的情況下加大杠桿。此外,部分私募開始嘗試北交所兩融業務,雖規模尚小,但顯示出新的資金動向。

記者了解到,多家券商上調了兩融總額度。比如9月24日,浙商證券發布公告稱,為促進信用業務發展、做好融資類業務規模管控,董事會同意調增融資類業務規模,將融資類業務規模由400億元提高至500億元。

9月9日,華林證券公告稱,將信用業務總規模上限提升至80億元,這是該券商年內第二次調增規模上限,此前3月29日,華林證券將規模上限上調至62億元。

平衡業務發展與風險控制

對券商而言,在全力搶占兩融市場份額的同時,確保業務發展不超出自身資源配置能力,也是當前經營決策中的重要考量之一。

日前,華林證券公告稱,自10月13日起將滬深交易所標的證券融資保證金比例調至100%。此前國金證券已先行調整,將除北交所以外標的證券的融資保證金比例調至100%。不過,目前多數券商仍維持80%的融資保證金比例。

對于投資者而言,融資保證金比例的上調直接影響其交易成本與杠桿水平。投資者原來用80萬元保證金可以融資100萬元,現在則需要100萬元保證金才能融資100萬元,這增加了投資者的資金占用成本,同時也限制了投資者的杠桿倍數,降低了投資者的風險承受能力。

東海證券非銀首席分析師陶圣禹分析稱,上調融資保證金比例,可能是券商在融資需求旺盛、信用業務額度緊張時,平衡業務發展與風險控制的理性選擇。

在業內人士看來,這一平衡難題在中小券商身上尤為凸顯——由于資本規模較小、融資渠道有限,在兩融需求集中釋放的背景下,這些機構可能率先面臨額度緊張壓力,上調融資保證金比例成為其緩解流動性壓力、控制風險的重要手段。

除了直接調整保證金比例,更多券商正通過精細化手段加強風險管控。比如,個股折算率調整也是券商動態風控措施的一部分,防范高估值股票價格波動可能帶來的杠桿風險。

兩融競爭步入新階段

對于兩融業務的發展,多位從業者表達了對行業同質化競爭的擔憂。前述券商機構業務部人士坦言,當前兩融業務的競爭焦點高度集中在利率高低與風控條件寬松程度上,“大家都在比拼最基礎的業務要素,缺乏創新性突破。”

據他透露,現在行業內針對融資余額幾千萬元的客戶,費率都在3%左右。例如,他們年初開了一個私募戶,融資余額為四五千萬元,年初費率是3.6%,現在下調至3%,“當前兩融費率卷得厲害,客戶對利息比較敏感,還關注風控條件,或者能否幫忙解決代銷等,如果只靠基礎服務拿下客戶,費率一定要往下調。”

在此背景下,各家券商開始積極探索差異化的業務拓展策略,試圖在激烈競爭中找到破局之道。國聯民生證券通過精準拓客與分層定價策略打開市場,同時不斷拓展業務應用場景,將兩融業務深度融入客戶服務體系。

國元證券兩融業務錨定“交易型+事件型”營銷策略,為高凈值客戶與戰略客戶提供精準化服務方案;國信證券則表示,公司通過多項舉措深化專業賦能,持續豐富兩融智能交易服務體系。

此外,前述券商機構業務部人士表示,為了爭取兩融客戶,他們會動用投顧和研究所資源,看能否給予投研支持,還有在交易系統、豐富交易工具等方面下功夫。

值得注意的是,今年以來,兩融業務違規案例仍時有發生。此前,東北證券因在兩融業務中對投資者交易行為前端核查不到位、風險揭示不充分,收到監管警示;光大證券某營業部則因在開展兩融業務過程中,為客戶“繞標套現”提供便利等違規行為,被監管部門出具警示函。

業內人士普遍認為,當前兩融業務已從規模驅動步入“量質并重”的高質量發展階段。未來,券商不僅需要具備充足的資本金以支撐業務規模,更要在流動性管理、合規操作、風險定價與客戶服務等方面形成綜合優勢。在市場與監管的雙重檢驗下,粗放增長模式難以為繼,體系化能力將成為下一階段競爭的分水嶺。

校對:喬伊

制作:小茉

審核:木魚