券商中國

長留

2025-10-17 19:09

融資客繼續(xù)加倉A股,全周融資凈買入逾144億元,融資余額達2.44萬億元,再創(chuàng)歷史新高。

本周,在外圍市場劇烈震蕩影響下,A股也出現(xiàn)一定的調整,上證指數(shù)再度沖擊3900點未果,深證成指失守13000點、創(chuàng)業(yè)板指亦跌破3000點大關、科創(chuàng)50則創(chuàng)近1個月新低。市場成交持續(xù)下滑,終結了此前連續(xù)40個交易日突破2萬億元的紀錄。

香港恒生指數(shù)收跌2.48%,本周累跌3.97%;恒生科技指數(shù)跌4.05%,本周累跌7.98%。

融資客繼續(xù)加倉A股,全周融資凈買入逾144億元,融資余額達2.44萬億元,再創(chuàng)歷史新高。有色金屬行業(yè)獲得逾76億元融資凈買入,電力設備獲得逾27億元凈買入,基礎化工、醫(yī)藥生物均獲得超10億元凈買入。通信則被融資凈賣出逾45億元,銀行凈賣出逾13億元,食品飲料、家用電器、電子、汽車等也被凈賣出超億元。

另據(jù)Wind數(shù)據(jù)統(tǒng)計,銀行獲得逾123億元主力資金凈流入,為本周唯一凈流入超百億元的行業(yè),交通運輸獲得逾70億元凈流入,鋼鐵獲得逾60億元凈流入,醫(yī)藥生物獲得逾55億元凈流入,食品飲料、煤炭均獲得超40億元凈流入。電子行業(yè)遭主力資金大幅凈流出逾140億元,通信凈流出逾97億元,計算機凈流出逾75億元,國防軍工、傳媒等也凈流出超30億元。

展望后市,中金公司指出,統(tǒng)計數(shù)據(jù)顯示,五年規(guī)劃產(chǎn)業(yè)導向的迭代有助于驅動A股市場各階段相關板塊的輪動。“十五五”規(guī)劃,從資本市場角度看,因地制宜發(fā)展新質生產(chǎn)力、擴內需、促消費、惠民生等方向值得重點關注,涉及重點產(chǎn)業(yè)可能包括數(shù)字科技(人工智能+、6G、量子科技)、空間經(jīng)濟(低空經(jīng)濟、商業(yè)航天、深海科技)、醫(yī)療健康(創(chuàng)新藥、高端醫(yī)療器械)等。

德邦證券認為,短期市場成交額連續(xù)縮量至2萬億以下,顯示市場謹慎情緒,且個股跌多漲少,市場操作難度加大,若后續(xù)未能放量,指數(shù)或繼續(xù)面臨區(qū)間震蕩壓力。短期以紅利為代表的價值板塊表現(xiàn)或持續(xù)占優(yōu),但后續(xù)伴隨不確定性逐漸消退,結合四中全會和“十五五”規(guī)劃即將落地,未來成長性板塊仍將值得長期布局。

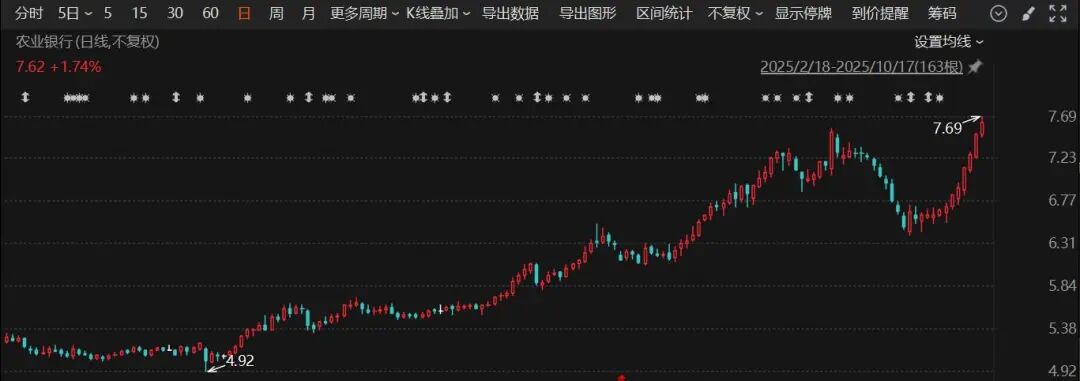

市場熱點方面,以銀行股為代表的高股息藍籌股逆市走強,銀行板塊指數(shù)連續(xù)7日上漲,逼近歷史最高點。值得一提的是,農(nóng)業(yè)銀行日K線罕見地連續(xù)11日收陽,股價創(chuàng)歷史新高,廈門銀行、青島銀行、江陰銀行等近來也保持連續(xù)上揚的走勢。

以本周五收盤價計算,銀行板塊股息率中值為4.01%,張家港行、長沙銀行股息率均超過6%,建設銀行、中國銀行、工商銀行均在4%以上,農(nóng)業(yè)銀行雖然連續(xù)上漲,但股息率仍達3.27%。

截至周五,所有銀行股動態(tài)市盈率均在10倍以下,中值為5.82倍,最高的農(nóng)業(yè)銀行也僅9.56倍。所有銀行股也全部破凈,市凈率中值為0.61倍,最高的仍是農(nóng)業(yè)銀行,股價比半年報披露的凈資產(chǎn)低3分錢。

方正證券表示,銀行板塊經(jīng)歷回調后股息率提升,中長期配置性價比凸顯,隨四季度險企“開門紅”營銷活動啟動,險資資產(chǎn)配置需求也將提升,有望持續(xù)加大對銀行等高股息紅利資產(chǎn)的配置。

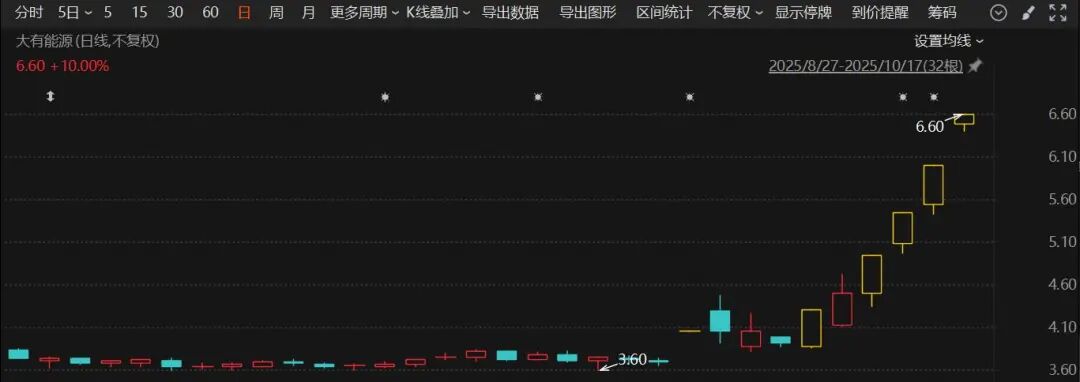

隨著近期全國大面積降溫,供暖季開啟,煤炭股近來也是連連走強,板塊指數(shù)全周放量大漲5.9%。大有能源6日5漲停,股價創(chuàng)2016年6月以來9年多新高(復權),安泰集團亦連續(xù)第2日漲停,股價創(chuàng)近2年新高,寶泰隆、云煤能源等也均創(chuàng)階段性新高。

吉林省10月17日起多地最低氣溫跌破冰點,長春、松原等十余市(區(qū))提前開栓供暖,全省計劃在10月20日前實現(xiàn)全域供暖。黑龍江、內蒙古等地也陸續(xù)開啟供暖。

中信證券稱,跟蹤的樣本煤炭上市公司,第三季度凈利潤平均環(huán)比增長約18%。展望四季度,行業(yè)整體供需平衡,旺季或出現(xiàn)階段性供給缺口,若“反內卷”政策執(zhí)行力度強化,煤價有望超預期改善。