證券時報

胡華雄

2025-10-15 20:15

A股市場節后波動較為劇烈,科技股近日更是如坐“過山車”。

10月13日低開高走,10月14日高開低走……10月15日,A股午后強勢拉升,指數、板塊、個股普漲,但交易量能降至2.1萬億元。

如何在市場波動中把握機會?受訪人士指出,在進攻端,擁抱高景氣的科技成長主線,但需警惕階段性風格切換與事件沖擊的回撤窗口;在防守端,可以考慮配置表現較為穩定的紅利資產。

A股縮量反彈

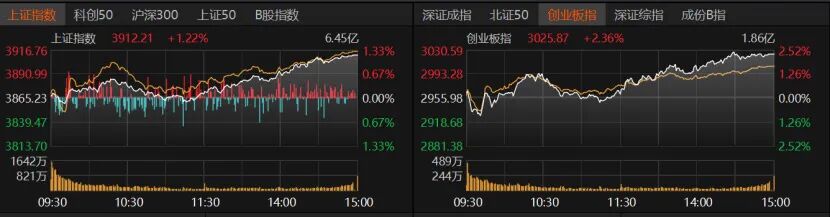

10月15日,A股上午震蕩調整,午后拉升。滬指收漲1.22%報3912.21點,創業板指收漲2.36%報3025.87點,深證成指漲近2%。科創50、滬深300、上證50、北證50漲幅均超過1%。指數普漲,但交易縮量,從昨日的2.6萬億元降至2.1萬億元。

市場賺錢效應不錯,共計4333只個股飄紅,82只漲停;950只個股飄綠,跌停股7只。

從日成交額較大的個股來看,今日僅有12只個股的日成交額超過100億元。其中,北方稀土成交額最高,但日內下跌逾4%;陽光電源漲幅超過8%,寧德時代漲逾3%;中際旭創、新易盛均漲約2%;中芯國際漲近2%。

14日,傳統股護盤,科技股大跌。15日,科技股強勢回歸。板塊方面,英偉達概念、ChatGPT概念、汽車熱管理、電源設備、機器人執行器、電子元件、消費電子設備、通信設備等板塊表現亮眼。

鴻風資產投資總監黃易認為,10月中美貿易摩擦再起,全球進入避險模式,A股前期漲幅較大的科技板塊波動加大,而底部的銀行、地產、白酒、周期等行業獲得資金加倉,呈現底部反彈態勢。

近期,創新藥板塊經歷了一定的回調,不過今天該板塊迎來了上漲。其中,濟民健康、昂利康、聯環藥業漲停,廣生堂、舒泰神大漲。

機器人執行器板塊漲近6%,三花智控、五洲新春漲停。

排排網財富認為,與4月的市場反應不同,此次市場表現更像是對沖型交易,而非恐慌型交易。具體來看,市場呈現出以下三個階段的特征:

一是短期恐慌階段,黃金、國債、美債收益率下行等避險資產率先走強;

二是情緒修復階段,資金快速回流科技、制造、紅利等主線資產;

三是波動周期縮短,從恐慌到回升僅48小時,明顯快于4月的兩周修復期。

“這體現投資者正在逐步建立起一套去政治化的交易體系,不再過度反應特朗普的短期言論,而是更多依據宏觀基本面與流動性預期調整倉位。A股的市場定價邏輯,也在從‘跟跌’轉向‘跟穩’。”排排網財富分析。

奶酪基金投資經理潘俊向記者分析,今天市場明顯反彈,可能與昨晚美聯儲主席鮑威爾講話有關,鮑威爾暗示勞動力市場壓力,可能進一步降息并終止縮表,增強人民幣升值預期,提振市場信心。

鴻涵投資交易總監劉巖表示,昨日市場下跌時,紅利品種表現突出。在此基礎上,今日市場的反彈主要方向轉換回以新質生產力為代表的新能源、機器人、半導體等相關領域。目前市場正處于對應過去兩個多月以來快速上漲后的休整、結構轉換的階段;在沒有大幅下跌空間的前提下,市場指數更有可能通過構筑箱體來實現休整。

科技主線仍可布局

值得注意的是,在10月中美貿易摩擦的影響下,A股市場表現震蕩。同時,科技股面臨獲利了結的壓力,波動較為明顯,而傳統股則發揮了護盤作用。

那么,接下來A股將如何走,投資者又該如何在板塊之間進行布局呢?

黃易認為,后市行情的核心驅動力主要來自于三方面:

一是美聯儲大概率降息背景下,國內無風險利率預計將持續下行,加上公募賺錢效應開始顯現,有助于引導增量資金入市;

二是人工智能(AI)、機器人等科技領域出現重大技術突破與政策支持,AI算力產業鏈景氣度持續上升,有望驅動新一輪科技產業周期,并帶來相關板塊的價值重估;

三是反內卷政策持續推進,有望推動部分行業產能出清和供需格局邊際改善。

持倉方面,黃易指出,科技板塊雖然是中長期主線,但前期漲幅過大,遠遠偏離均線,加上市場不確定性上升,資金有避險需求,短線科技板塊有較大的調整壓力,雙創指數已呈下跌趨勢。而銀行、白酒、周期板塊前期一直調整,成為部分資金高低切換的首選品種。但中長線,仍看好科技板塊的市場主線地位,調整到位后可以逢低加倉。

“對投資者而言,如何在波動中把握節奏、提升持倉結構的抗波動能力是更關鍵的問題。”排排網財富提出持倉布局的建議:在進攻端,擁抱高景氣科技成長主線。當市場出現短期恐慌時,優先關注科技制造鏈中確定性較高、彈性強的方向。歷史經驗表明,在外部沖擊后的反彈階段,成長板塊往往最先修復。而在防守端,可以考慮配置表現較為穩定的紅利資產。在波動加大的背景下,紅利資產通常可以提供相對穩定的現金流與防御收益。

“本周是中美關系的修復期,下周是中美關系的緩和期。預計在未來一周內,雙方關系仍會經歷一些波折。關鍵看點在于美國是否會對中國實施新的制裁。如果一切順利,下一周有望進入真正的緩和期,屆時將決定中美是否能在月底進行新一輪的會談。”飛旋兄弟投資總經理陳旋認為。

中睿合銀研究總監楊子宜向記者直言,國慶長假之后,市場波動率明顯增大,且呈現漲跌交錯的態勢。特別是那些處于高位的科技板塊,普遍出現了較為明顯的獲利了結行為,這反映出市場風險偏好已經出現了顯著的下降。當前,市場面臨的不確定性因素主要來源于中美關系,在APEC峰會和四中全會等重要事件尚未塵埃落定之前,預計市場的博弈仍會存在反復,難以在短期內實現迅速改善。因此,建議投資者維持低倉位觀望策略,同時可以考慮在“十五五”政策規劃相關的方向上進行布局。

“節后A股整體延續震蕩偏強格局,處于牛市第二階段,呈現低斜率上行態勢。”在潘俊看來,10月行情波動加大,滬指在3900點至4000點區間整理,市場驅動因素主要包括增量資金持續流入、四中全會“十五五”規劃預期,以及流動性寬松。不過,短期市場風險也不容忽視,主要包括中美摩擦升級以及上市公司三季報業績不達預期。

潘俊指出,盡管如此,科技主線仍可繼續布局,但需要進行更為細致的篩選。具體而言,可以從自上而下的“高景氣+性價比+國產替代”和自下而上的“擁擠度+估值+業績”兩個維度進行三重篩選,以確保投資標的的質量和潛力。同時,投資者還需警惕階段性風格切換與事件沖擊可能帶來的回撤風險。