證券時報網

司迪

2025-10-15 21:57

102家農村金融機構更名成為農行分支機構,工行、農行相繼收購旗下村鎮銀行,由此開啟了國有大行“村改支”的進程……

6月以來,多個國有大行參與中小金融機構改革化險的案例陸續出現,發揮金融穩定“壓艙石”作用,中小銀行的經營壓力也由此加劇。如何守住深耕縣域、農村,以及與客戶建立起的長期穩定互信關系優勢等,也將成為中小銀行化險之后,繼續推進高質量發展的長期課題。

農行入局賬戶遷移尚未完成

10月12日,延邊金融監管分局發布了《關于延邊農村商業銀行股份有限公司新橋分理處等102家機構變更名稱的批復》,同意農業銀行延邊分行將延邊農商行新橋分理處等54家分支機構、吉林龍井農商行延吉支行等12家分支機構、吉林敦化農商行百貨大樓支行等36家分支機構的名稱變更為“農業銀行XX分理處”或“農業銀行XX支行”。

據《農村金融時報》報道,相關人士表示,前述三家農商行已正式劃歸農業銀行管理,這是農信改革化險進程中的重要一步。

更早以前,在9月26日和9月29日,松原金融監管分局、通化金融監管分局、白山金融監管分局、吉林金融監管局均發布了類似的變更名稱批復,同意農業銀行松原分行、通化分行、白山分行、長春分行將相關分支機構名稱變更為“農業銀行XX支行”。

此次變更名稱涉及的金融機構包括延邊農商行、吉林龍井農商行、吉林敦化農商行、長春發展農商行、白山江源農商行、乾安縣農村信用合作聯社、集安惠鑫村鎮銀行、通化二道江瑞豐村鎮銀行等。

其中,長春發展農商行曾于10月11日公告表示,為更好發展農村金融,經批準,長春發展農商行相關資產、負債(含存款)及下轄網點由農業銀行依據有關協議承接,具體承接工作由農業銀行吉林省分行實施。

證券時報記者致電農業銀行吉林省分行了解到,長春發展農商行的部分業務由農業銀行承接,目前網點仍處于雙系統并行時期,賬戶尚未完成遷移。

“如果只是單純持有長春發展農商行的銀行卡,里面沒有存款、理財產品等,現在就可以自行換卡。”農業銀行吉林省分行客服稱,目前相關網點既有農業銀行的窗口,也有長春發展農商行的窗口,“之前咋辦業務現在還是咋辦”。如果客戶不想自行換卡,可以留意后續網點關于賬戶遷移的公告或短信。

承接部分農信機構資產負債對大行凈資產影響有限

作為吉林省農信系統改革的關鍵一步,今年8月28日,吉林農村商業銀行揭牌開業。據官網簡介,吉林農村商業銀行由13家法人機構新設合并組建而成;吉林金融監管局關于吉林農村商業銀行的開業批復信息顯示,這13家法人機構包括1家農村商業銀行和12家農村信用社。

總體上看,根據最新銀行業金融機構法人名單,截至2025年6月末,吉林省內有14家農村信用社法人機構,減去已于8月合并的12家以及吉林省農村信用社聯合社(即吉林省聯社),吉林省內最后被納入改革化險進程的農村信用社也即本次涉及變更名稱的乾安縣農村信用合作聯社。松原金融監管分局批復顯示,乾安縣農村信用合作聯社的16家分支機構已正式更名為“農業銀行XX支行”或“農業銀行XX分理處”。

大行入局,農信系統改革將掀起怎樣的波瀾?

中國社會科學院農村發展研究所研究員馮興元告訴記者,吉林農信系統改革總體上采取了省級單一法人架構,目的是集中資源、增強資本實力和抗風險能力。但在吸收合并過程中,省級農商行的大股東通常對全盤接受不良資產率過高的其他基層農商行、農信社有所顧慮。此次由農業銀行來承接省內統一法人之外的部分機構業務,實際上也是維護金融穩定,將化解金融風險放在最重要位置的具體體現。

馮興元指出,本次多家農信機構為劃歸農行管理,相當于把這些銀行的資產負債全部轉給農行,農行本身并不需要注資購買,只需要維持經營。而農行此番入局農信系統改革,一定程度上會影響其自身的凈資產,但這些農信機構資金體量帶來的影響并不大;且部分資產可以盤活,同時增加了基層網點,長期來看有助于擴大市場份額。

國有大行著手“村改支”

承接部分機構的資產負債是國有大行參與本輪地方中小銀行改革化險的新途徑,在此之前,大行主要“向內發力”,通過收購旗下村鎮銀行并改制為相應支行模式,也即“村改支”,參與改革化險。

今年6月,江津金融監管分局同意工商銀行收購重慶璧山工銀村鎮銀行并設立工商銀行重慶璧山中央大街支行,承接重慶璧山工銀村鎮銀行清產核資后的資產、負債、業務和員工。這是首起公開的國有大行“村改支”案例。

10月11日,農行也開始著手“村改支”——金華金融監管分局同意農業銀行收購浙江永康農銀村鎮銀行并設立3家支行,承接浙江永康農銀村鎮銀行清產核資后的資產、負債、業務和員工。

中國普惠金融研究院研究員汪雯羽對記者表示,國有大行“村改支”可以提高原村鎮銀行的抗風險能力、管理水平、金融科技能力等,同時可以完善金融產品體系,提升服務質量,滿足鄉村客戶多元化的金融需求。不過,在收購過程中,發起方也可能面臨股權清理、不良風險處置、經營管理融合等多方面挑戰。

“村鎮銀行的股東結構一般較復雜,且存在大量的民營資本、自然人股東,收購過程中需要平衡各方利益,而因為經營問題對原村鎮銀行各類資產的價值認定較難達成一致,民營資本如何退出需要經過較長時間的協調。”汪雯羽稱。

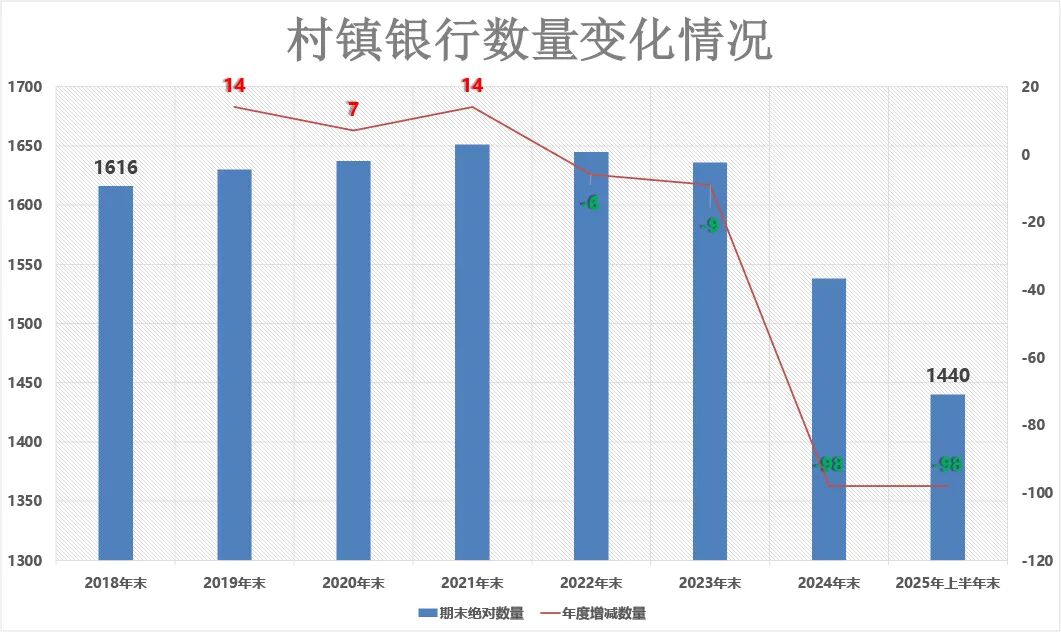

村鎮銀行減量提質是去年以來金融機構改革化險的主線之一。證券時報記者梳理2018年以來銀行業金融機構法人名單發現,自2018年末至今年上半年末,村鎮銀行的絕對數量減少了176家,其中,僅去年就減少了98家;今年上半年,村鎮銀行退出市場的步伐進一步加快,減少數量同樣為98家。

馮興元指出,對于發起行而言,無論在村鎮銀行中占多大比例股份,如果村鎮銀行發生風險,都要承擔附帶責任,甚至需要兜底。因此各類銀行近年來也都在積極吸收合并旗下村鎮銀行,而這也是監管部門推動化解風險的具體要求。

中小銀行或將面臨更大競爭壓力

無論是以統一法人、聯合銀行等模式推進農信社改革,還是國有大行承接部分農村金融機構資產負債,抑或是國有大行進行“村改支”,都階段性地維護了區域金融穩定,同時也為后續金融機構更好服務縣域、三農打下基礎。

汪雯羽表示,“村改支”增加了國有銀行在基層的網點力量,有助于國有銀行觸達鄉村,提高國有銀行普惠金融服務能力,更好支持鄉村振興戰略。對于原有的縣域布局而言,原村鎮銀行完成“村改支”后綜合實力提升,金融市場供給增加,將加劇鄉村金融市場的競爭。這也意味著當地中小銀行可能面臨市場份額下降、利潤空間壓縮、運營成本增加、風控壓力增大等多方面壓力。

“‘村改支’后客戶對村鎮銀行的公信力存疑將轉為對國有大行的信任,加之產品和服務的優化,將吸引部分原中小銀行客戶,影響中小銀行在縣域的優勢地位。”汪雯羽稱。

馮興元進一步指出,農信社合并組建省級統一法人后,還要做好對分支機構的管理,要在有效控制同時保證其自主權,從業務上指導各分支機構,否則就可能因為決策鏈條延長,而失去其原本深耕農村、與客戶建立長期穩定互信關系等優勢。

校對:楊立林