券商中國

時謙

2025-10-15 18:14

從1.8萬億元到超2.4萬億元,A股兩融規模今年不斷創歷史新高,此前還有券商為滿足市場需求上調信用業務規模上限。但隨著A股10月13日、14日出現連續調整,個別券商上調融資保證金比例的行為引發關注。

隨著上證指數10月9日創出十年新高,兩融余額當日也創出歷史新高,達到2.4455萬億元,隨后因A股下跌出現縮水。不過,在10月13日的逢低加倉情緒下,兩融余額較前一日又增加了25.94億元,達到2.4444萬億元,其中融資余額達到2.4279萬億元。

然而,華林證券(002945.SZ)13日突然將滬深交易所標的證券融資保證金比例由80%上調到了100%,該券商今年曾兩次上調信用業務總規模上限。華林證券相關人士對第一財經表示:“之前上調總規模是因為市場需求旺盛,如今融資余額增長太快,所以做些風控管理,屬于常規調整。”

關于當前兩融規模是否存在高位風險的問題,多位受訪人士對第一財經表示,近期兩融余額處于歷史高位,確實有部分兩融余額資金存在集中度高的風險,但整體擔保比例處于中位水平。此外,現階段兩融余額占A股流通市值的比例較2015年峰值仍有差距,整體風險可控。不過,市場的整體風格可能轉向“防御”。

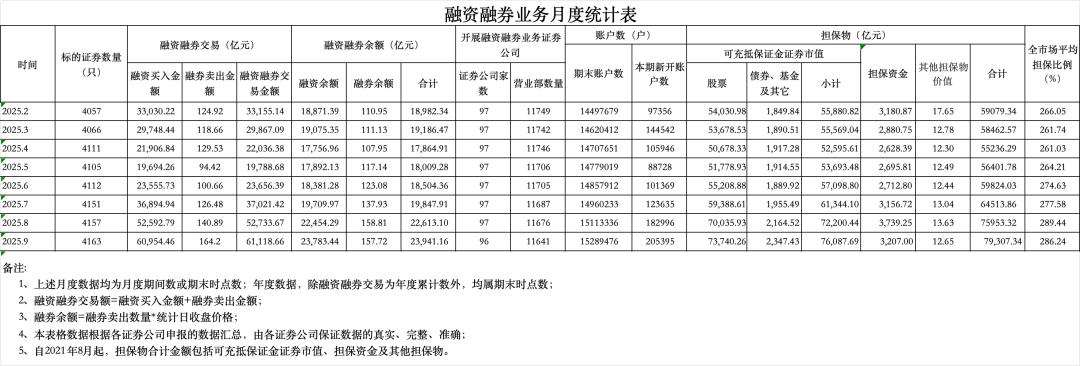

9月兩融新開賬戶數為年內單月最高

根據Wind披露的最新數據,截至10月13日,兩融余額達到2.444萬億元,較前一個交易日增加25.94億元,兩融余額占A股流通市值的比例為2.55%。當日,兩融交易額為2640.45億元。

其中,融資余額為2.4279萬億元,融資余額占流通市值的比例為2.53%,13日融資凈買入22.40億元;融券余額為164.71億元,13日凈賣出3.93億元。

10月13日,杠桿資金最青睞的行業是有色金屬,凈買入37.52億元。凈買入醫藥生物、鋼鐵、基礎化工、交通運輸等行業的金額也居前。相較而言,前期青睞的電子、通信、汽車等行業遭到大筆凈賣出。

個股情況類似,當日,北方稀土(600111.SH)、 寧德時代(300750.SZ)、華虹公司(688347.SH)、包鋼股份(600010.SH)、中金黃金(600489.SH)、上海電氣(601727.SH)等股票獲融資客大筆凈買入,而前期融資客青睞的立訊精密(002475.SZ)、勝宏科技(300476.SZ)、新易盛(300502.SZ)、中際旭創(300308.SZ)等股票遭大筆凈賣出。

10月13日的兩融余額在A股歷史中位居第二,居首位的是10月9日的兩融余額,達到2.4455萬億元。在這之前兩融余額不斷攀升,并創出歷史新高。

今年1~7月份,兩融余額在1.7萬億~1.99萬億元徘徊,8月5日是一個關鍵的時點,A股市場兩融余額達2.0003萬億元,為時隔10年重返2萬億元以上;8月18日,兩融余額突破2.1萬億元,達到2.1023萬億元;8月26日,兩融余額再上新臺階,突破2.2萬億元;9月1日,兩融余額達到2.297萬億元,超過2015年的峰值2.273萬億元,此后不斷刷新紀錄,在9月18日站上2.4萬億元關口。

根據中證數據有限責任公司(下稱“中證數據”)于10月13日披露的融資融券月度數據,從今年5月份開始,月度融資買入金額不斷增加,9月份買入的金額最高,達到6.095萬億元。

在兩融市場活躍的背后,新開賬戶數也不斷增加。在前期開戶數量有所波動之后,5月份的開戶數最少,之后逐月增加,6月份開戶數破10萬戶,7月份超過12萬戶,8月份新開18.30萬戶,9月份的新開賬戶數最多,為20.54萬戶。截至9月末,全市場融資融券賬戶總數已突破1528萬戶。

有券商降低杠桿

在兩融新開賬戶數不斷增加的背后,券商曾上調信用業務總規模上限,以滿足市場旺盛需求。

今年4月30日,興業證券(601377.SH)董事會審議通過《關于調整公司信用業務總規模上限的議案》,但未披露具體調整方案。

浙商證券(601878.SH)9月24日發布公告稱,為促進信用業務發展及做好融資類業務規模管控,董事會同意調增融資類業務規模,將融資類業務規模由400億元提高至500億元。

華林證券則是在年內兩度調整信用業務總規模上限:第一次是3月27日召開董事會審議通過,融資類業務(融資融券、以自有資金出資的股票質押式回購交易、約定購回式證券交易以及其他信用業務)總規模不超過62億元;第二次是9月9日召開董事會,同意公司信用業務總規模上限調整為80億元。

中航證券發布研報稱,券商紛紛上調融資類業務規模,是對兩融市場持續火熱需求的直接響應。背后蘊含著雙重意圖:一是及時滿足投資者的融資需求,提升客戶服務水平,二是借此機會擴大市場占有率,在行業競爭中確立優勢,最終實現信用業務收入的最大化。

而在兩度上調信用業務總規模上限后,華林證券近期發布公告稱,自2025年10月13日起,滬深交易所標的證券融資保證金比例調整至100%,存量融資合約則仍按原比例計算。

第一財經記者查閱華林證券官網信息發現,10月10日時,該公司滬深交易所標的證券融資保證金比例為80%,到13日后統一調整為100%。

對于前期上調信用業務總規模上限,如今降杠桿的原因,上述華林證券相關人士稱,此前上調總規模是因為市場需求旺盛,公司順應做了一些業務調整,“如今因為融資余額增長太快,想做些風控管理,屬于行業內比較常規的做法”。

東海證券非銀首席分析師陶圣禹對第一財經表示,上調融資保證金比例可能是融資需求旺盛導致信用業務額度緊張,而采取的平衡業務發展與風險控制的選擇。

“我們認為近期市場有所調整,交易熱情也有一定降溫,場內杠桿仍在可控范圍,上調融資保證金比例的券商可能不會大幅增加。”陶圣禹說。

A股融資保證金比例,至今已經發生多次演變。2006年8月,滬深交易所發布融資融券交易試點實施細則,投資者融資買入證券時,融資保證金比例不得低于50%,即最高可達兩倍杠桿。2015年11月,滬深交易所修訂細則,將融資保證金比例從50%上調至100%,即最高一倍杠桿。上一次全行業調整保證金比例還是在2023年9月,滬深北交易所將投資者的融資保證金最低比例由100%降低至80%。

后市如何演繹

那么,A股兩融余額當前的水平是否存在高位風險?A股后市又將會如何演繹?

有機構人士對第一財經記者稱,近期兩融余額創新高,確實有部分兩融余額資金存在集中度高的風險,但整體擔保比例處于中位水平,加上市場資金流動性寬松的預期,政策維護市場的預期,市場表現仍比較強勁,整體風險可控。

根據Wind數據,10月13日,兩融余額占A股流通市值的比例為2.55%,低于2015年6月18日兩融余額最高峰時的4.27%。

再看中證數據披露的融資融券月度信息,今年2月份~9月份,全市場平均擔保比例在261%~290%,其中8月份和9月份的平均擔保比例均超過280%。

陶圣禹分析稱,現階段兩融余額占A股流通市值的比例較2015年峰值仍有差距,且資本市場上市主體和投資者結構亦有較大變化,整體風險可控。

兩融規模與A股市場行情息息相關。10月14日,A股市場普遍下跌,截至收盤,滬指跌0.62%,收報3865.23點;深證成指跌2.54%,收報12895.11點;創業板指跌3.99%,收報2955.98點;科創50指數下跌4.26%,收報1410.30點。

東吳證券首席經濟學家、研究所聯席所長蘆哲分析稱,市場在上周末關稅沖擊的發酵下迎來了較大幅度的調整,但基于關稅沖擊后果和對特朗普“TACO”行為的可預見性,市場普遍認為周一(10月13日)的調整是短期情緒底,資金更傾向于流入國際關系波動中受益的稀土、自主研發的軟硬件、軍工板塊和防御型的銀行板塊等。

“整體來看,上周四(10月9日)行情可能已經是短期的一個高點,中美關系的不確定性、三季報的業績,以及市場整體估值的三方影響下,市場存在調整的內在需求,10月至11月大概率進入震蕩區間。”蘆哲說。

在蘆哲看來,市場風格在震蕩區間可能會由AI硬件和海外映射,逐步轉向防御型和業績能有支持邏輯的行業進行短暫的切換,如創新藥、非銀、可選消費等。在10~11月的震蕩期結束之后,市場蓄力后可能會迎來進一步的向上,風格可能從防御型再度轉向成長。

東方財富證券研究所副所長、首席策略官陳果認為,此次市場可能在快速反映關稅沖擊對風險偏好的影響后,逐步穩住陣腳。結構上,短期穩定類和受益政策預期類的板塊相對占優,但中期科技成長仍是主線。