券商中國(guó)

時(shí)謙

2025-10-14 12:35

經(jīng)過(guò)今年9月的集體回調(diào),稀土板塊節(jié)后再度爆發(fā)。

10月13日,Wind稀土板塊漲幅達(dá)9.49%,位列所有熱門概念板塊首位,其中包鋼股份、北方稀土和中國(guó)稀土等多只成分股漲停。

有賣方機(jī)構(gòu)表示,“需求端稀土傳統(tǒng)旺季漸行漸近,供需格局或持續(xù)向好,稀土價(jià)格或穩(wěn)中有進(jìn),持續(xù)推薦稀土產(chǎn)業(yè)鏈戰(zhàn)略配置價(jià)值。”

今年受稀土產(chǎn)品戰(zhàn)略價(jià)值提升的刺激,上述樣本公司此前已經(jīng)積累了非常可觀的漲幅,并獲得二級(jí)市場(chǎng)的估值溢價(jià)。

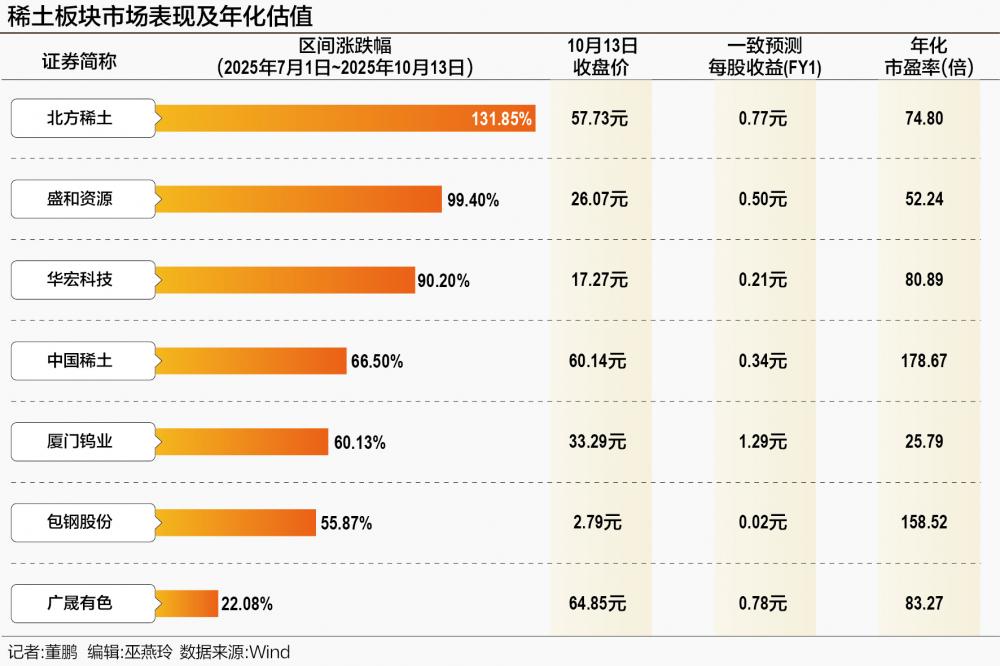

以北方稀土為例。截至13日收盤,該公司年內(nèi)漲幅超過(guò)170%,如果按照全年28億元的賣方盈利預(yù)期值估算,公司當(dāng)前估值已經(jīng)達(dá)到75倍,而估值超過(guò)百倍的稀土股亦不罕見。

反超2021年周期高點(diǎn)

與火熱的二級(jí)市場(chǎng)相比,稀土行業(yè)層面表現(xiàn)相對(duì)理性。

根據(jù)SMM調(diào)研,10月13日,從稀土精礦、稀土氧化物、稀土金屬到釹鐵硼毛坯等多稀土產(chǎn)品出現(xiàn)下行,僅氧化鏑價(jià)格因頭部企業(yè)的采購(gòu)活動(dòng)增多而出現(xiàn)小幅上調(diào)。

就上述幾家企業(yè)經(jīng)營(yíng)趨勢(shì)來(lái)看,雖然今年整體迎來(lái)業(yè)績(jī)拐點(diǎn),但受自身營(yíng)收結(jié)構(gòu)、業(yè)務(wù)模式等因素影響,盈利彈性較為一般。

比如包鋼股份,公司擁有全球最大的稀土原料基地,以及每年45萬(wàn)噸稀土精礦生產(chǎn)能力,但其稀土產(chǎn)品很難對(duì)公司業(yè)績(jī)起到?jīng)Q定性作用,而是更多受到板材、管材、型材等鋼材產(chǎn)品價(jià)格波動(dòng)的影響。

比如2024年,在包鋼股份681億元的收入總額中,各類鋼材產(chǎn)品營(yíng)收占比達(dá)到77%。今年上半年,在稀土行業(yè)景氣度提升的背景下,包鋼股份歸母利潤(rùn)也不過(guò)1.5億元,同比增長(zhǎng)40%。

作為其下游的冶煉分離企業(yè)北方稀土,因?yàn)樾枰袚?dān)稀土精礦的上漲成本,今年前三季度業(yè)績(jī)表現(xiàn)也只能算是穩(wěn)步增長(zhǎng)。

北方稀土上周末發(fā)布的業(yè)績(jī)預(yù)告顯示,公司預(yù)計(jì)前三季度歸母凈利潤(rùn)為15.1億元至15.7億元,同比增加272.54%到287.34%。

由此計(jì)算,該公司今年前三季度歸母凈利潤(rùn)分別為4.3億元、5億元、5.8億元至6.4億元,呈逐季度放大的趨勢(shì)。

不過(guò),這一盈利增速放在基礎(chǔ)原材料領(lǐng)域較為常見,并不算特別突出。

此外,拋開四季度稀土精礦價(jià)格大漲帶來(lái)的成本抬升影響不說(shuō),僅就賣方機(jī)構(gòu)給出的盈利預(yù)期來(lái)看,全年28億元左右的歸母利潤(rùn)預(yù)期值也已經(jīng)十分樂(lè)觀。

而這還遠(yuǎn)遠(yuǎn)無(wú)法與歷史周期高點(diǎn)相比,2021年、2022年北方稀土歸母利潤(rùn)均超過(guò)50億元。

然而,雖然北方稀土盈利能力沒有回到周期高點(diǎn),其股價(jià)卻已經(jīng)十分接近2021年的高點(diǎn)。

歷史數(shù)據(jù)顯示,北方稀土的歷史高點(diǎn)為2021年9月的60.58元(前復(fù)權(quán)2),今年8月末高點(diǎn)為58.83元,公司最新價(jià)為57.73元。

這也不是個(gè)例。8月末至9月初期間,中國(guó)稀土、廣晟有色的股價(jià)更是已經(jīng)反超2021年的周期高點(diǎn)。

不難看出,受到行業(yè)景氣度提升的帶動(dòng),各家稀土企業(yè)盈利確有一定好轉(zhuǎn),卻非推動(dòng)其股價(jià)上漲的核心原因。

特定時(shí)期的估值紅利

今年4月,商務(wù)部會(huì)同海關(guān)總署發(fā)布關(guān)于對(duì)釤、釓、鋱、鏑、镥、鈧、釔等7類中重稀土相關(guān)物項(xiàng)實(shí)施出口管制措施的公告,并于發(fā)布之日起正式實(shí)施。

10月9日,商務(wù)部發(fā)布2025年第61號(hào)公告,對(duì)含有中國(guó)成分的部分境外稀土相關(guān)物項(xiàng)實(shí)施出口管制。

“管制范圍從境內(nèi)擴(kuò)展至境外,新增稀土二次資源回收利用相關(guān)技術(shù)及生產(chǎn)線裝配、調(diào)試、維護(hù)等技術(shù)的出口管制,基本覆蓋稀土全產(chǎn)業(yè)鏈,并首次涉及半導(dǎo)體及人工智能領(lǐng)域,稀土供給剛性或進(jìn)一步加強(qiáng)。”中信證券分析指出。

10月9日以來(lái)稀土板塊連續(xù)異動(dòng),至今Wind稀土指數(shù)也已經(jīng)取得14%左右的上漲。

國(guó)內(nèi)出口政策的變化、稀土戰(zhàn)略價(jià)值的提升,所引發(fā)的市場(chǎng)投資成為了今年左右稀土板塊運(yùn)行的最主要變量。

僅以北方稀土為例,公司股價(jià)迅速上漲始于今年三季度,截至10月13日收盤公司下半年漲幅已經(jīng)達(dá)到131.85%。

根據(jù)Wind賣方一致性盈利預(yù)測(cè),該公司2025年歸母凈利潤(rùn)27.9億元(需要四季度盈利12.2億元),對(duì)應(yīng)每股收益為0.77元。

按照6月末股價(jià)計(jì)算,公司估值在32倍左右。但是經(jīng)過(guò)近幾個(gè)交易日的大幅上漲,北方稀土股價(jià)重返歷史高位,根據(jù)57.73元最新價(jià)估算的年化估值達(dá)到74.97倍。

其他稀土企業(yè)的估值水平,同樣十分可觀。

采用以上相同標(biāo)準(zhǔn)估算,中國(guó)稀土、廣晟有色、盛和資源等樣本公司的年化估值分別在177倍、83倍和52倍左右。

這放在其他基礎(chǔ)原材料行業(yè)非常少見,即便是市場(chǎng)關(guān)注度同樣很高的黃金、銅等細(xì)分領(lǐng)域,30倍的估值就已經(jīng)是幾家行業(yè)龍頭觸不可及的估值天花板。

由此可以看出,上述機(jī)構(gòu)提及的價(jià)值重估早已啟動(dòng),而目前稀土板塊或已面臨著估值過(guò)高的問(wèn)題。

這是否會(huì)構(gòu)成其股價(jià)進(jìn)一步上漲的阻礙,尚待后續(xù)二級(jí)市場(chǎng)給出答案。