e公司

聶英好

2025-10-16 12:43

10月9日,國慶節后A股“開門紅”。在資源股和科技股大漲的帶動下,上證指數突破3900點,創下10年新高,而本輪行情較4月7日低點漲幅已逾29%。

當日,市場呈現明顯的結構性特征,有色金屬板塊暴漲7%,半導體、發電設備等板塊跟漲。

機構認為,當前市場已進入結構性牛市階段,普遍看好“紅十月”及四季度行情。市場將在震蕩中上行,投資策略應圍繞“科技成長為主,機會逐步擴散”展開。

上證指數站上3900點

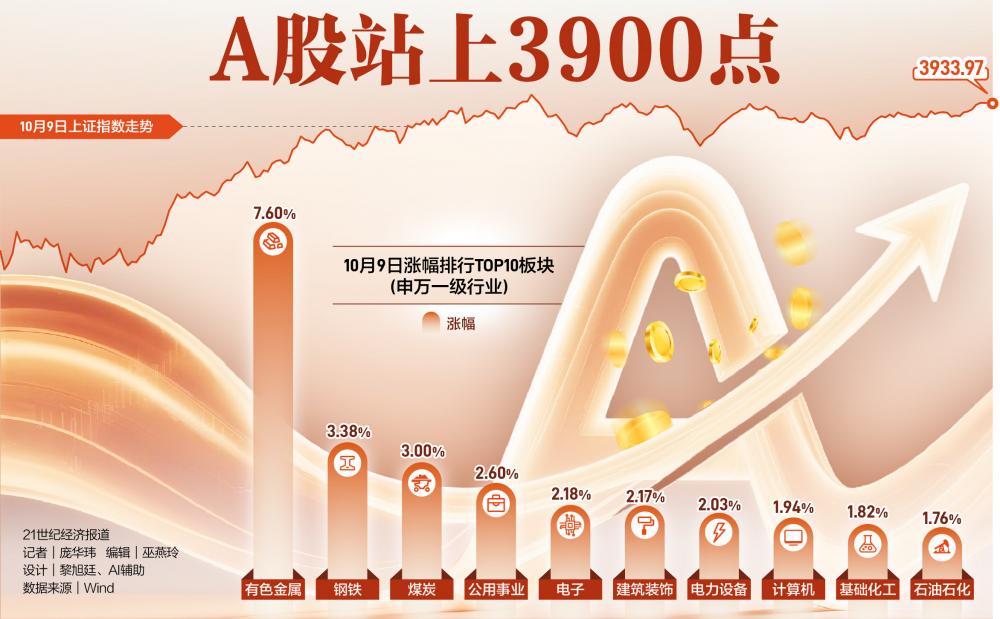

10月9日,十一長假后的第一個交易日,早上10:10,上證指數站上3900點。

截至10月9日收盤,上證指數漲1.32%,報收3933.97點;深證成指漲1.47%,創業板指漲0.73%。其中,科創50指數大漲2.93%,表現最為突出,盤中漲幅一度突破5%。

上證指數已創本輪行情的新高,距4月7日低點3040.69點上漲的漲幅已達29%,其年內累計漲幅達17.37%。

值得一提的是,國慶節后的第一個交易日,兩市成交就放量至2.65萬億元,較上一個交易日增加4718億,顯示市場熱情高漲,資金節后積極回流。

“節前不少資金選擇了避險,導致節前量能有所萎縮,節后避險資金回歸,市場放量明顯,這是上漲的資金面因素。”排排網財富研究總監劉有華說。

黑崎資本首席戰略官陳興文則表示,節后滬指站上3900點,是政策、產業與資金三維共振的必然結果。“此輪上漲非短期脈沖,而是基于結構轉型深化、制度紅利釋放與全球地位提升的史詩級慢牛開端。”

“資源+科技”雙主線領漲

從10月9日的市場來看,分化非常明顯,超3100只個股上漲,近百股漲停。但與此同時,也有逾2000只個股下跌,呈現“指數強、個股分化”格局。

申萬一級行業中,有色金屬以7.60%的漲幅領跑,鋼鐵、煤炭等周期行業指數漲幅均超2%。與此同時,電子、電力設備等科技板塊同樣表現強勁,行業指數漲幅超2%。

永贏基金指出,十一假期期間全球股票市場上漲,10月9日A股跟隨全球市場補漲。其中,黃金、半導體、核聚變等領域漲幅居前,與全球市場表現類似。

Wind數據顯示,在申萬一級行業中,有色金屬大漲7.60%,遙遙領先。鋼鐵、煤炭、公用事業、電子、建筑裝飾、電力設備漲幅均超2%。

其中,盤中表現最突出的是有色金屬板塊。

受國際金價突破4000美元/盎司、美聯儲降息預期增強,以及央行連續增持黃金推動,西部黃金、四川黃金、山東黃金、紫金礦業、中金黃金等多股漲停,招金黃金、赤峰黃金、山金國際等一批個股漲幅均超7%。

除黃金之外,整個貴金屬以及基本金屬板塊的漲幅均居前。

對此,諾安基金表示,主要原因是,國慶假期期間,貴金屬的上漲趨勢非常明顯,黃金創新高的同時,白銀現貨也接近兩個歷史高點。此外,國慶假期期間受供給沖擊催化,錫和鈷漲幅顯著,10月3日當周分別上漲8.7%和4.9%。

此外,10月9日,電力設備與新能源行業指數大漲逾2%,有逾10只個股漲幅在10%或以上,比如融發核電、上海電氣、中核科技、英杰電氣、東方電氣等。

電子指數也大漲超2%,有近20只個股漲幅在10%或以上,包括芯原股份、華虹公司、燦芯股份、芯聯集成-U等。

相較之下,10月9日,傳媒、房地產、社會服務、汽車、食品飲料、商貿零售、銀行、美容護理等行業指數卻出現下跌,上述行業不少是傳統行業。

對此,楊德龍表示,“傳統行業表現低迷,沒有形成明顯的賺錢效應,也未吸引大量資金流入,這與我國經濟正在轉型密切相關。許多傳統行業業績增長緩慢,部分甚至產能過剩,需求不足已成為突出的瓶頸。”

結構性“牛市”投資策略

對于節后投資方向,機構普遍認為,A股市場有望在“政策+流動性”驅動下繼續上行,但難免震蕩。

“預計市場未來一段時期或延續寬幅震蕩,中期維度繼續維持‘震蕩向上’樂觀判斷。”永贏基金表示。

多數機構認為,科技成長風格將長期占優,不過,盡管科技主線不變,但可能“高低切換”。同時,機構認為機會在擴散,“反內卷”的周期行業等同樣有機會。

中信證券表示,國慶和中秋長假期間的熱點主要集中在資源和AI領域:貴金屬、基本金屬和能源金屬價格全面上漲,資源安全主線的熱度在提升;AI從企業級向消費級擴散的趨勢越發明顯,用戶入口搶奪或帶來端側硬件和應用大爆發。

申萬宏源表示,接下來是“紅十月”,看好四季度和跨年行情。2026年春季前,科技產業催化顯著多于順周期催化的格局不變,同時,科技成長可能會有中短期性價比問題,但距離長期性價比低位還有差距。科技成長可能延續趨勢行情,最終演繹到長期低性價比區域。

楊德龍也認為,這輪牛市的特點是結構分化:代表新型生產力的科技創新板塊大幅上漲,而傳統板塊相對落后。目前呈現出強者恒強的態勢。

而對于操作策略,機構人士則有不同的建議。

匯添富基金基金經理沈若雨表示,在組合構建上應堅持“聚焦主線+均衡配置”,既抓住AI算力、半導體自主可控等長期看好的大空間方向,也適當布局左側的底部拐點型機會。

長城基金基金經理儲雯玉認為,四季度科技成長或仍然相對占優。但同時建議,關注“反內卷”主線下行業格局優化的化工、煤炭、電力設備等板塊,以及穩消費方向。

永贏基金則表示,主要關注兩類機會,一類是處于高位、高勝率的機會,如機構持續加倉的海外算力、國產算力、AI應用、創新藥等領域;另一類是處于低位,且存在潛在催化的板塊,這類資產中關注細分領域供需不平衡帶來的結構性機會,如光伏、化工、鋰電等。

紅利策略和低估值板塊也成為部分機構人士的配置建議。

華安基金北京權益團隊負責人欒超指出,接下來需要平衡“攻守道”,堅持成長+新紅利配置。具體包括:AI引領的科技創新、安全發展下的自主可控、消費升級下的需求重塑,以及利率下行推動的紅利資產。

陳興文認為,后市雙主線格局將延續。一是科技成長方向。人工智能大模型迭代推動算力需求爆發,新能源汽車向智能化、全球化邁進,工業互聯網賦能傳統制造降本增效。二是低估值板塊。例如金融板塊受益于利率企穩與資產質量改善,消費板塊隨復蘇預期升溫迎來外資回流,周期品則在供給約束與需求回暖下具備彈性。