證券時報網

黃翔

2025-12-01 21:50

12月1日,A股延續上周反彈走勢,滬指重返3900點上方,近3400只個股收漲,有色金屬、通信、電子板塊漲幅居前。市場交投活躍,日成交額逼近1.9萬億元。

受訪人士認為,A股12月大概率仍處于多空激烈博弈的復雜環境中,整體或維持震蕩格局。本月需關注政策動向、美聯儲降息等變量。結構上看,科技成長板塊仍是當前彈性較高的方向。

量能增至1.89萬億元

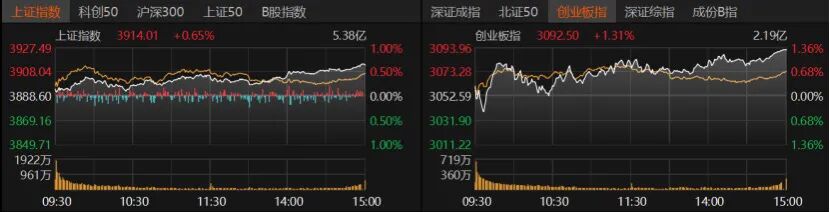

12月,A股迎來開門紅。

滬指收漲0.65%報3914.01點,創業板指收漲1.31%報3092.5點,深證成指收漲1.25%。科創50、滬深300、上證50漲約1%,北證50收漲1.52%。

指數延續上周反彈態勢,交易量也有所放量,日成交額增至1.89萬億元,上一個交易日成交額1.6萬億元。杠桿資金方面,截至11月28日,滬深京兩融余額為2.47萬億元。

盤面上,6G概念、黃金概念、AI手機、AIPC、PEEK材料概念大漲。消費電子設備、港口航運、零售、影視動漫漲幅超過2%。

31個申萬一級行業中,除了農林牧漁、環保、房地產板塊微跌,其余板塊均收漲,有色金屬、通信板塊漲近3%,電子、商貿零售、社會服務、國防軍工、交通運輸、石油石化、汽車、建筑材料等板塊漲幅超過1%。個股來看,亞太科技、羅平鋅電、閩發鋁業、雷科防務、利君股份、光啟技術、航天發展等漲停。

8只通信股漲停,廣和通“20cm”漲停,實達集團、瑞斯康達、通宇通訊、中興通訊、美格智能漲停。

12只電子股漲停,昀冢科技、科翔股份、北京君正、貝隆精密、天鍵股份“20cm”漲停,福蓉科技、芯瑞達、博通集成、朝陽科技、惠威科技、鵬鼎控股、睿能科技漲停。

市場共計3398只個股收漲,漲停股76只;1872只個股收跌,跌停股7只。今日共有7只個股日成交額超過100億元,CPO概念龍頭股中際旭創收漲4.57%報538元/股,新易盛收漲2.25%報355.61元/股,中興通訊漲停,紫金礦業漲逾5%報30.06元/股。陽光電源跌近2%,寧德時代漲近3%。

今日A股放量上漲,排排網財富研究總監劉有華向《國際金融報》記者分析,主要受以下幾個方面因素推動:一是市場對美聯儲12月降息的預期增強,疊加銅冶煉產能壓減消息刺激,有色金屬及貴金屬板塊表現強勢;二是科技板塊迎來爆發,中興通訊等個股因政企業務增長等利好漲停,帶動消費電子等相關板塊同步走強。此外,北向資金與保險資金持續流入,進一步提振市場交投活躍度。

黑崎資本首席戰略官陳興文告訴《國際金融報》記者,今日A股放量走強,動力主要來自三方面:第一,有國內政策預期作為重要支撐;第二,資金面維持寬松,央行通過公開市場操作等持續注入流動性,加之12月美聯儲大概率降息、美元指數維持低位震蕩、人民幣匯率震蕩偏強,外資及融資等資金流入A股的預期增強;第三,外部風險相對有限,中美博弈風險短期邊際下降,俄烏、中東等地緣沖突風險也明顯下降,全球市場環境趨于穩定,提升了A股市場風險偏好,吸引外資參與。

放量走強能維持多久

“放量走強的態勢能否維持,需綜合多因素考量。”陳興文繼續分析,預計12月A股市場仍處于多空激烈博弈的復雜環境中,整體或維持震蕩格局。但需關注以下市場影響因素:

一是政策方面,中央經濟工作會議等重要會議釋放的政策信號至關重要,其對財政、貨幣等政策的定調將直接影響市場走向。

二是外部事件,美聯儲12月議息會議表態對全球市場流動性有潛在影響,需關注其降息幅度及后續指引。

三是流動性層面,國內央行的貨幣政策操作以及外資、機構資金的流向,將決定市場的資金充裕程度。

此外,行業發展趨勢、企業盈利數據等微觀因素,也將對市場產生重要影響。

名禹資產認為,綜合來看,預計A股市場或繼續高位震蕩,原因有四點:

一是國內宏觀數據整體較弱,11月制造業PMI數據弱改善,連續8個月低于榮枯線;

二是人民幣持續升值,體現海外對中國經濟和人民幣資產預期更加積極;

三是中日關系的緊張升級擾動市場,軍事沖突可能性降低,但經濟制裁或有升級可能;

四是目前看來美聯儲12月降息落地概率偏高。

名禹資產建議,關注2026年產業景氣度向上的AI、新能源、創新藥、有色、新消費;主題投資可關注商業航天等方向。

“當前無明顯利空,也無強力催化,短期不確定性下降、下行風險釋放充分,疊加國內政策預期可能提前發酵,后續股市或呈震蕩修復。”星石投資首席策略投資官方磊告訴記者,前期熱點多自高位顯著回落,市場缺主線、增量資金弱,板塊輪動將加快,具有產業趨勢或處低位的板塊更易受資金關注。

如何持倉布局

展望市場,鴻涵投資首席投資官呼振翼表示,科技板塊已現企穩跡象,12月大盤將震蕩筑底;月中美聯儲議息前后或有反復,月底迎來布局窗口。趨勢機會看好有色、國產算力及AI應用。

陳興文認為,科技板塊是核心主線之一,算力硬件細分領域如CPO(共封裝光學)、PCB(印制電路板)等延續強勢,人工智能等科技產業趨勢上行,相關板塊受資金青睞;新能源與科技并駕齊驅,節奏明確、可操作性強;消費、金融、周期等行業在12月的表現預計相對占優。

“政策托底疊加風險偏好修復,A股有望延續震蕩上行,當前處于政策發力與板塊輪動共振的窗口,應聚焦結構性機會。”劉有華認為,國內穩增長、促消費政策陸續出臺,有助于穩定基本面預期;流動性環境整體保持寬松,為市場情緒回暖提供支撐。從結構上看,科技成長板塊仍是當前彈性較高的方向,受益于產業景氣回升與資金偏好提升;消費領域在政策推動下或迎來階段性機會,家電、汽車及品質消費等板塊值得關注;高股息資產雖短期受成長風格分流影響,但其防御屬性與收益策略仍具備中期配置價值。同時也需要關注風險,比如海外貨幣政策可能帶來的波動,以及國內經濟數據修復的可持續性。