證券時報

吳永芳

2025-12-01 18:02

近日,部分港股公用事業板塊公司在業績公布后,引發股價出現明顯下跌。

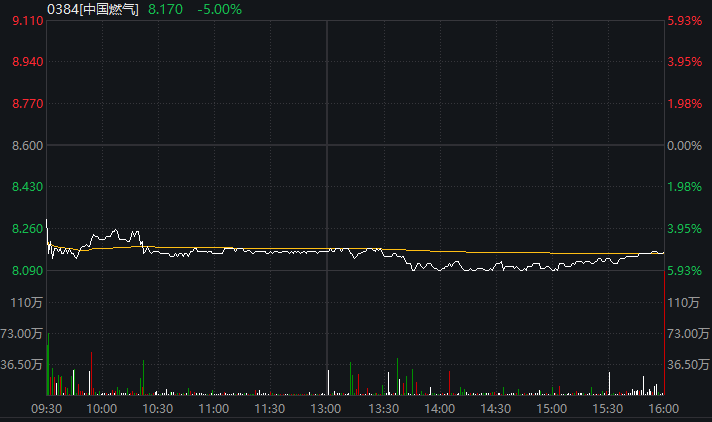

12月1日,中國燃氣(00384.HK)低開3.49%后,持續低迷震蕩,盤中最大跌幅近6%。股價下跌主要因為公司公布的上半財年的營收和凈利潤均出現下降,盈利能力的弱化仍引發市場擔憂。

中國燃氣營收和利潤雙降

近日,中國燃氣發布截至2025年9月30日止6個月的中期業績。報告期內,公司營收為344.81億港元,同比減少1.8%;毛利為55.06億港元,同比下降6.0%;歸母凈利潤為13.34億港元,同比下降24.2%。

中國燃氣是中國最大的跨區域綜合能源供應及服務企業之一,通過二十余年的發展,中國燃氣成功構建了以管道天然氣業務為主導,液化石油氣、液化天然氣、智慧能源服務、燃氣設備及廚房用具、網格私域“店商”新零售并舉的全業態發展結構。

在管理層討論與分析中,中國燃氣表示,國內燃氣行業在政策支持與市場挑戰并存的環境下迎來深刻變革,集團主動參與國家推進城鎮燃氣管道更新改造的基礎建設工作,同時積極推動深化天然氣價格機制改革,持續助力完善居民氣價聯動機制,夯實非居民氣價的市場化程度,幫助燃氣行業通過靈活調價緩解成本壓力。

國內天然氣需求側仍存在挑戰,今年1—9月全國天然氣表觀消費量同比下降0.2%至3177.5億立方米。在供應側,中國加速推進能源進口多元化戰略,加大陸上管道氣和海外液化天然氣的進口力度,有效保障國內市場供需格局維持平穩態勢。

城市燃氣管網是燃氣供應企業經營的基礎。截至2025年9月30日,中國燃氣累計已建成56.50萬公里燃氣管網。

不過,由于全國房地產市場持續低迷,房屋新開工面積及竣工面積同比持續下降,燃氣行業新用戶開發相應地持續下滑。上半財年,中國燃氣新接駁67.63萬戶居民用戶,較去年同期下降約25.2%;截至2025年9月30日,累計接駁4912.81萬戶居民用戶,較去年同期增長約2.4%。

中金公司12月1日就中國燃氣發布研報稱,上半財年,公司居民接駁戶數同比下降25.2%致業績承壓,但自由現金流改善明顯,投資性現金流出減少9.4億港元,管理層指引下半年財年氣量增速修復,全年氣量同比有望恢復至0—2%,股息分配穩定可期。

中國水務中期業績下滑

無獨有偶,港股公用事業板塊中的中國水務(00855.HK)中期業績也出現明顯下滑。

中國水務發布的中期業績公告顯示,截至2025年9月30日止6個月,中國水務收益為51.83億港元,上年同期為59.53億港元,減幅為12.9%;公司擁有人應占本期間溢利為5.71億港元,上年同期為7.56億港元。

該業績發布后,中國水務11月28日的股價跌近4%,12月1日的股價有所企穩。

對于業績下降的原因,中國水務表示,公司優化發展策略,以加強對核心業務項目管理。公司更加注重項目回報,并在資源分配上優先選擇可帶來最佳回報之項目,導致建設業務量放緩及相關建設收益下降。

其中,“城市供水”、“管道直飲水供應”及“環保”分部所帶來的收益總額由48.98億港元減少至43.66億港元,換言之分部收益錄得10.9%的減少,主因是期內“城市供水”及“管道直飲水供應”分部的安裝及維護工程及建設工程整體減少。

具體來看,城市供水業務收益32.71億港元,較去年同期減少13.1%;溢利9.41億港元,較去年同期減少17.4%。管道直飲水供應業務收益2.63億港元,較去年同期減少28.3%;溢利7460萬港元,較去年同期減少55.2%。

環保業務方面,期內收益較去年同期增加8.7%,溢利較去年同期增加29.7%,主要是由于報告期內污水處理項目所帶來的污水處理經營服務增加。

總承包建設分部之外部客戶收益較去年同期減少6.1%,溢利較去年同期減少60.2%,主要是由于供水項目建設工程減少。物業業務溢利總額較去年同期減少96.4%,主要由于物業項目銷售下降。

長江證券的研究觀點稱,中國水務為我國供水行業龍頭企業,供水主業持續穩健發展,管道直飲水具備先發優勢。公司供水業務的看點:(1)運營穩健:水務運營剛需性強,隨著在建產能投運,預計供水運營和污水處理業務仍保持穩健增長;(2)TOO永續運營:公司主要以TOO(移交-擁有-運營)特許經營模式經營供水項目,BOO/TOO和BOT/TOT相比最主要區別在于項目到期后的處理方式,后者在特許權期滿后,無償將項目交給政府接管,BOO/TOO擁有項目所有權,到期后并不將此項目移交給公共部門,企業內在價值更高。(3)有望受益于本輪調價周期,實現盈利修復。

校對:高源