證券時報

2025-12-01 16:43

英偉達在中國市場份額受制之際,“國產GPU四小龍”加速市場滲透,并紛紛開啟IPO進程,沐曦股份有望成摩爾線程之后的“國產GPU第二股”。

因較高研發投入、實施多輪股權激勵,沐曦股份2022年至2024年持續虧損,合計金額超過30億元。但其募資能力更強,5年來進行多輪融資和資本運作,120多個股東爭相投資,更在2025年3月遞表前,壓哨募資72億元,輕資產運營模式下,其賬上現金充足。

沐曦股份的對手不僅是國內同行,更有英偉達和AMD兩家超強企業,趁著AI芯片熱潮時打開新融資通道,收集更多彈藥,有助于其在新一輪軍備競賽中占據主動。

來源:新財富雜志(ID:xcfplus)

作者:鮑有斌

01

GPU新貴搶灘資本市場,沐曦股份或成“國產GPU第二股”

盡管市場開始擔憂“AI泡沫”浮現,全球科技巨頭仍紛紛以百億美元級別的資本開支,掀起AI算力基建大戰。

圖形處理器(GPU)市場由此迎來爆炸式增長。2024年,GPU銷售額同比增長126%,達到1130億美元,超越APU和CPU,占據全球處理器市場39%的份額,成為當仁不讓的主角。

這一千億市場上,GPU巨頭英偉達(NVDA.O)占據絕對優勢地位。中國市場原本也由其牢牢主導,但受美國出口管制政策影響,英偉達高端AI訓練芯片(如H100、H20等)在中國市場的份額已從95%暴跌至歸零。

巨大的供給空白下,國產GPU企業加速滲透,尤以摩爾線程(688795)、沐曦股份、壁仞科技、燧原科技為代表的“國產GPU四小龍”最受矚目。其中,摩爾線程落戶北京,其他三家公司都位于上海。

為搶抓融資發展機遇,“四小龍”紛紛劍指資本市場。

2025年9月,摩爾線程順利過會,計劃募資80億元,11月24日網下申購,預計將率先掛牌科創板,主承銷商是中信證券。

2024年8月,燧原科技就啟動上市輔導,2025年11月重啟上市輔導,輔導券商由中金公司(601995)變更為中信證券(600030),應志在科創板。壁仞科技目前也處在上市輔導階段,輔導機構為國泰海通。

沐曦股份則于2025年6月遞交科創板上市招股書,10月順利過會,11月13日注冊獲批,登陸科創板只差臨門一腳,主承銷商為華泰聯合證券。

沐曦股份創立于2020年9月,全稱為沐曦集成電路(上海)股份有限公司。其創業團隊主要來自另一芯片巨頭——超威半導體(AMD.O):作為公司實控人,并擔任董事長、總經理的陳維良,曾任超威半導體(上海)有限公司高級總監;擔任公司董事、副總經理、首席技術官(CTO)的彭莉和楊建,均曾為超威半導體(上海)有限公司企業院士。

迄今為止,沐曦股份已進行10余輪融資,股東數量達120多家,且陣容豪華,紅杉資本、經緯創投、國壽資本等知名機構均有入局。

按照IPO計劃,沐曦股份擬發行4010萬股,募資39億元,發行后總股本逾4億股,發行總市值約400億元。

2025年3月,沐曦股份最后一次股權轉讓時,市值約270億元,如果四季度順利掛牌,其市值或增加約五成,包括葛衛東等120多個股東的持股市值將大幅提升。陳維良與左膀右臂彭莉、楊建組成的“鐵三角”,身家也將水漲船高。

AI芯片企業普遍成立時間較晚,早期研發投入巨大,雖有各路一級市場資本蜂擁而至,融資仍不如二級市場便利。對其而言,在商業化邏輯已得到驗證的前提下,早日登陸資本市場,打開新融資通道,方能在新一輪軍備競賽中占據主動。

02

核心產品量價齊升,讓利搶市場

站在AI時代的起點看,芯片廠商的征途是星辰大海。

根據弗若斯特沙利文預測,到2029年,中國AI芯片市場規模將從2024年的1425億元激增至13368億元,2025年至2029年期間年均復合增長率約為54%。

AI邏輯芯片可以分為CPU(中央處理器)、GPU(圖形處理器)、ASIC(應用型專用集成電路)、FPGA(現場可編程門列陣)四大類。其中,GPU增長速度最快。

GPU(Graphics Processing Unit),又稱視覺處理器、顯示芯片等,廣泛應用于智算中心、工作站、智能終端等設備上。相比CPU,GPU的核心能力在于通過并行計算,同時處理海量重復任務。人工智能系統的深度學習,本質是用海量數據訓練模型,這正是GPU的強項。幾乎所有AI大模型的訓練和推理,都離不開GPU的支持,GPU已成為AI發展的核心引擎。

當下,全球GPU市場基本被英偉達和AMD這“一超一強”瓜分,英偉達占據80%市場份額,而AMD的份額也接近20%。國內的GPU公司,除“四小龍”外,還包括海光信息(688041)、天數智芯等。

沐曦股份正處在這樣一個蓬勃生長的細分賽道。

根據沐曦股份介紹,其主要產品全面覆蓋人工智能計算、通用計算和圖形渲染三大領域。成立以來,其先后推出了用于智算推理的曦思N系列GPU、用于訓推一體和通用計算的曦云C系列GPU,正在研發用于圖形渲染的曦彩G系列GPU。其GPU產品基于自主研發的GPU IP與統一GPU計算和渲染架構,綜合性能達到國際同類高端處理器水平,在國內處于領先水平。

根據沐曦股份給交易所的回復函披露,其第三代高性能通用GPU芯片(曦云C700系列)研發項目于2025年4月立項,對標目前國際主流產品英偉達H100(2022年三季度開售)。

沐曦股份成立后,用3年時間即實現曦思N100、曦云C500兩款核心芯片的一次流片成功,并規模化量產,快速完成商業化、規模化落地。

沐曦股份采用Fabless(無晶圓廠)模式,主要從事GPU芯片設計,由晶圓制造廠和封裝測試廠完成芯片的生產,并由板卡廠商完成GPU芯片和板卡集成,最終形成完整GPU板卡。針對客戶需求,沐曦股份亦可交付集成多個板卡后的服務器、一體機/工作站,以及由多個服務器、存儲設備、網絡設備等組成的智算集群等。

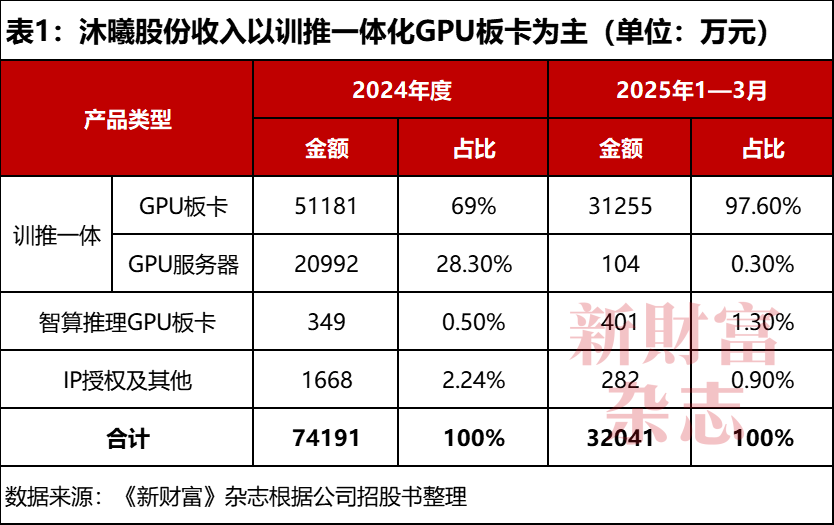

板卡為沐曦股份的核心產品,其訓推一體化GPU板卡近年更是量價齊升。

2022年,沐曦股份銷售板卡240塊,2023年迅速增加到2314塊,2024年進一步提高到14118塊。

其板卡產品包括兩類——訓推一體化GPU板卡、智算推理GPU板卡,并以訓推一體化GPU板卡為主,2024年銷量為1.36萬塊,占比為96%,智算推理GPU板卡占4%左右。2025年一季度,其板卡銷量為9405塊,其中,訓推一體化板卡8055塊,占比約為86%,比營收占比多10個百分點。

2022年,沐曦股份收入幾乎為0,2023年實現收入5141萬元,2024年增加到7.72億元。訓推一體GPU板卡為其主要收入來源,2024年帶來收入5.12億元,占比超過2/3;2025年一季度,這一收入占比進一步提高到大約98%。曦云C系列訓推一體化GPU產品占其2022年至2025年一季度總營收的比重超過94%。

沐曦股份還有少量IP授權和其他收入,占比較少,2024年合計不到1700萬元,僅占2.24%,2025年一季度占比下降到不足1%(表1)。

從價格看,2024年,其訓推一體化GPU板卡銷售均價為3.76萬元,2025年一季度的銷售均價為3.88萬元,提價大約3.2%。

訓推一體GPU板卡的毛利率較高,2024年曾達到64.5%,2025年一季度有所下滑,為56.2%,這主要是沐曦股份為了盡快擴大市場規模,向大客戶讓利。其訓推一體GPU服務器從2024年開始銷售,毛利率從31.7%提高至2025年一季度的43.6%。

智算推理產品的毛利率較低,2024年尚有10%,2025年一季度降到6.4%。IP授權的毛利率為100%,但收入規模較少,對利潤貢獻基本可忽略。

03

供應商和客戶較集中,大客戶源廬加佳突擊入股

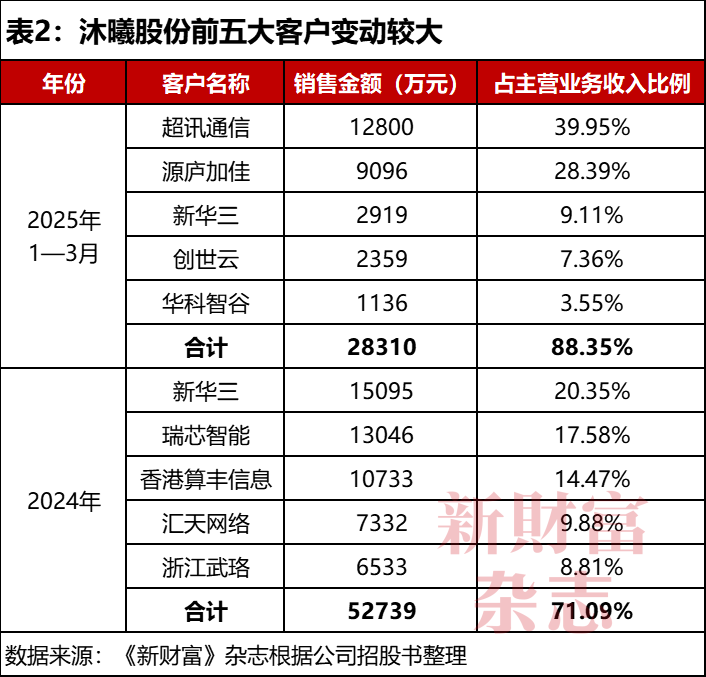

沐曦股份產品的主要用途為集成服務器后,建設智能算力集群。那些千卡以上的智能算力集群項目,通常投資金額數以億計,投資規模大、實施周期長,因此,其下游單個客戶的采購金額較大,客戶集中度相對較高。

2022年,沐曦股份只有1個客戶,銷售收入約43萬元。2023年至2025年一季度,來自前五大客戶的收入占其當期主營業務收入的比例分別為92%、71%、88%。

2023年后,沐曦股份收入放量,前五大客戶也變動較大。2023年,第一大客戶貢獻收入2217萬元,占其主營業務收入的43%;2024年最大客戶變為新華三信息技術有限公司(簡稱“新華三”),帶來的收入超過1.5億元,占比為20%左右,第五大客戶也帶來超過6500萬元收入。其2023年的前五大客戶,都未能躋身2024年前五大客戶。

2025年一季度,其前五大客戶繼續變動,超訊通信(603322)、上海源廬加佳信息科技有限公司(簡稱“源廬加佳”)以1.28億元、0.91億元收入貢獻成為第一和第二大客戶,占其主營收入的比例為40%、28%,新華三貢獻收入約0.3億元,占比下滑不到兩位數(表2)。

值得一提的是,源廬加佳于2024年8月參與沐曦股份增資,出資4000萬元,并受讓陳維良價值大約2000萬元的股票,合計投資6000萬元,上市前持股0.32%。

成為股東后,源廬加佳迅速成為沐曦股份的重要客戶,2024年貢獻收入4700萬元,2025年僅一個季度就產生9000多萬收入,接近2024年兩倍,上升至第二大客戶。

截至2025年4月末,沐曦股份在手訂單金額9.17億元,其中單筆訂單金額超過7500萬元的客戶包括匯天網絡科技有限公司、超訊通信、新華三、浙江武珞智慧城市技術有限公司等5家公司,合計約7億元,占其總訂單金額的比例為76%。

截至2025年7月末,上述在手訂單已確認收入金額為3.81億元,占在手訂單總金額的比例為42%。截至2025年8月中旬,沐曦股份在手訂單金額增加至11.4億元。

沐曦股份主要采購的生產物料包括晶圓、HBM(High Bandwidth Memory,高帶寬存儲器)內存、外購硬件及配件、委托加工、電子元器件等,晶圓和HBM內存占大頭,2024年采購金額約4.1億元、3.4億元,合計占總采購金額68%。

和客戶較為集中相比,沐曦股份供應商的集中度更高。2023年至2025年一季度,其向前五大供應商采購的金額占總采購額的95%、91%、94%。2024年,沐曦股份從一家公司采購晶圓金額為3.98億元,從另一公司采購HBM內存3.27億元,合計7.25億元,占比近2/3(表3);2025年一季度,后者繼續以0.92億元采購金額為第一大供應商,前者退出前五。

萬可信息和環鴻電子穩居沐曦股份前五大供應商之列。2025年一季度,萬可信息獲得的采購金額約為5000萬元,為沐曦股份第二大供應商,采購額占比約1/4。

為保證供應,沐曦股份支付了較大金額的預付款,2023年、2024年分別增加2.79億元、5.59億元,2025年一季度再度支出2.17億元。

04

三年虧損逾30億,最早2026年盈利

成立5年的沐曦股份,尚未盈利。

2022年至2024年,沐曦股份分別虧損7.8億元、8.7億元、14.1億元,合計虧損30.6億元。

研發投入較高,是沐曦股份虧損的重要原因。

2022年至2024年,其研發支出合計22.5億元,是同期總收入(7.96億元)的近3倍。其研發人員占比較高,平均每4個員工中有3人從事研發類工作。

沐曦股份的研發費用中,超過一半為薪酬。2024年,其研發費用為9億元,薪酬為4.92億元,占比達55%;委外開發(芯片后端設計、封裝設計、非核心算子優化等研發任務)費用也有約9500萬元,占比為10.5%;技術及咨詢服務費、股份支付分別支出3900萬元、6100萬元,合計占比超過11%。

沐曦股份實施了多輪員工股權激勵,由此產生大額股份支付費用。2022年至2025年一季度,其股份支付費用合計6億元,主要發生在2024年,高達4.7億元,關鍵管理人員股份支付費用達3.9億元,拿走絕大部分。

據沐曦股份的回復函披露,2024年10月、2025年3月,公司激勵股權執行委員會作出決議,向實控人陳維良授予兩批期權份額,授予后可立即兌現行權,認購價格為1元/股。這兩筆股權支付費用分別為3.76億元、2300萬元,并計入非經常性損益。

如果扣除非經常性損益,沐曦股份2024年虧損將變為10.44億元,“少虧”3.6億元。此外,其2024年資產減值和信用減值損失合計1.86億元,加大了虧損程度。

2025年上半年,沐曦股份實現收入9.15億元,增長4倍多,超過2024年全年收入,虧損大幅縮窄至1.86億元。其在回復函中表示,如果2026年收入增長10%,毛利率正負5個百分點的情形下,有望當年實現盈利。

雖然持續大虧,但沐曦股份現金依舊充沛。至2025年一季度末,其貨幣資金約57億元,交易性金融資產也有16億元,短期借款和到期的非流動負債合計約4億元。

沐曦股份的現金儲備充裕,短期和長期借款較少,主要是投資者搶著送錢。

05

股東陣容豪華,葛衛東下重注

根據企查查資料,2022年前,沐曦股份完成從種子輪到A輪共計4輪融資,早期股東包括合利資本、紅杉資本、真格基金、經緯創投、光合創投等。2021年8月,中國互聯網投資基金、國調基金領投,招商局資本、聯想創投等跟投,沐曦股份募資10億元。至2022年初,沐曦股份的股東增加到28個。

2022年至2025年3月,沐曦股份前后完成7次增資、8次股權轉讓和1次資本公積金轉增股本,股東陣容繼續擴大。

沐曦股份緊鑼密鼓籌備上市期間,于2025年2月和3月完成兩輪增資,分別募資14億元、72億元,合計86億元。包括中證投資、淳中科技(603516)、浙江娃哈哈創投、七匹狼控股集團、中國人壽(601628)旗下的國壽資本、私募大佬葛衛東都出手參與增資。

2024年12月,沐曦股份完成股改。2025年3月,其以資本公積金向全體股東同比例轉增注冊資本,注冊資本增加到3.6億元。

至遞交招股書時,沐曦股份的機構股東和自然人股東合計124個。持股超過5%的單一股東只有2個,為持有13.3%股份的持股平臺上海驕邁、持股5.59%的陳維良。另一個持股平臺上海曦驥持有4.05%股份。陳維良是上海驕邁、上海曦驥的執行事務合伙人,三方為一致行動人,合計控制22.94%的股份,為實際控制人,在公司6名非獨立董事中,其提名了4人。

還有兩方股東,各自持有沐曦股份的股權也超過5%。

私募大佬葛衛東,2025年2月和3月分別出資3億元、5億元,合計8億元,直接持有3.98%股權。其控制的混沌投資,因多次參與增資并受讓股權,直接持有3.5%股權。以此計算,葛衛東直接和間接合計持有7.48%股份。

如果以100元/股發行價,葛衛東直接持有1434萬股,市值14.34億元,相對8億元持股成本,半年左右已浮盈約80%。

經緯系關聯股東經乾二號、經緯創壹號、經緯創榮、經緯廈門、經緯創叁號、經緯創華,共計持有5.13%股份。

但在董事會中,葛衛東和經緯系并沒有提名股東,而是由引領區基金、和利資本(包括和利國信智芯、浦口高科、南京智沐曦)各提名一名董事,即俞博文、潘江婷。

其他股東中,唯一國有股東是國調基金,持股1.96%,進入前十大股東。中信證券憾失保薦資格,但其全資子公司中證投資亦持股0.24%,可分到一杯羹。

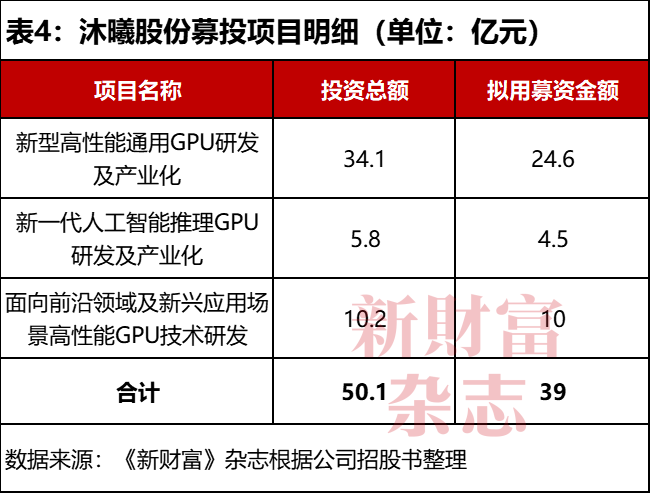

根據募投計劃,沐曦股份募資將投向三個項目(表4)。其IPO募資39億元與三個項目投資總額逾50億元之間,還有11億元缺口,不過,其現有資金儲備完全可彌補。

06

AMD“鐵三角”創業,多名高層身家過億元

沐曦股份的多名高管和核心技術人員出身于美國半導體巨頭AMD,首推“鐵三角”陳維良、彭莉、楊建。

董事長兼總經理陳維良,1976年8月出生,1995年進入電子科技大學微電子專業學習,2002年獲得清華大學微電子學碩士學位,研究生畢業后先后在泰鼎多媒體、遠弘科技、亞鼎視頻擔任GPU設計經理等職務,于2007年1月至2020年8月任AMD(上海)高級總監。超過13年國際科技巨頭錘煉后,陳維良走上創業之路,并和老東家在GPU大市場上直接對決。

董事、副總經理、首席技術官彭莉,出生于1978年3月,曾在上海亞太計算機系統、上海領微科技任職,并在兩份工作之間,于2005年獲得上海交通大學電路與系統專業碩士學位;2007年7月至2020年9月任AMD(上海)企業院士。

董事、副總經理、首席技術官楊建,出生于1973年5月,和陳維良在泰鼎多媒體、遠弘科技有交集,也曾就職過亞鼎視頻,于2007年1月至2019年11月任AMD(上海)企業院士。

在入伙沐曦股份前,楊建曾在華為打了份短工,于2019年11月至2020年3月任上海華為架構師,2020年4月至2020年9月任海思架構師。直至2020年9月,楊建才加入沐曦股份。

陳維良曾帶領團隊主導并完成了多款高性能GPU產品的流片和量產,擁有20年以上GPU設計及量產經驗。“鐵三角”的另外兩人中,彭莉是芯片架構資深專家,曾作為主架構師完成了多款高端復雜的GPU芯片設計;楊建則是三維圖形與高性能計算生態領域資深專家,擁有豐富的GPU芯片設計及軟件生態開發經驗。

彭莉、楊建亦為公司聯合創始人,同時擔任首席技術官,持股比例也一致。此外,監事會主席陳陽曾有AMD項目經歷,監事王定擔任過AMD驗證架構工程師,監事周俊擔任過AMD資深研發經理。

AMD員工構成了沐曦股份團隊的主要骨架,非AMD背景的高管也有一席之地。

另外兩名重要技術負責人,軟件研發部副總裁吳志華,曾任展訊通信(上海)團隊經理、北京字跳網絡技術有限公司資深圖形算法工程師,2020年11月入職;董事、資深研發總監王爽,曾任中興微電子工程師、海思研發經理,2021年1月入職。

為籌備科創板上市,沐曦股份還從券商挖來了一員大將——魏忠偉。其曾在中銀國際證券、海通證券、中信證券、渤海證券、國海證券等機構任職。2019年12月至2024年3月,魏忠偉任申萬宏源證券承銷保薦有限公司執行總經理,2024年3月至2024年9月任招商證券(600999)投行委執行總經理。

2024年10月,魏忠偉加入沐曦股份,擔任財務負責人、董事會秘書,其早期參與華西證券(002926)等多個項目IPO保薦,在沐曦股份IPO中無疑會發揮重大作用。

管理團隊中,除了楊建出生于1973年,其余都是75后和80后,王爽出生于1985年,全在當打之年。

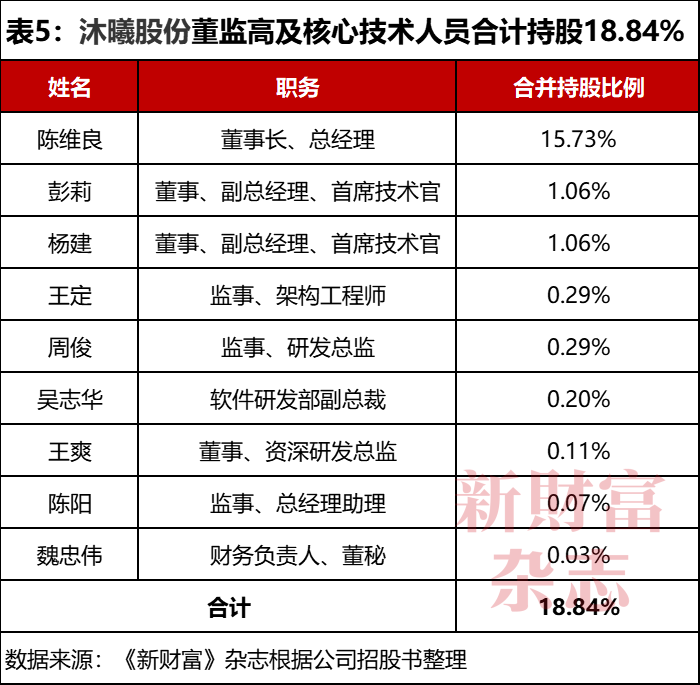

沐曦股份董監高及核心技術人員在IPO前合計持股18.84%(表5)。按照發行市值400億元測算,陳維良持股市值大約57億元,彭莉和楊建持股市值在4億元左右,王定和周俊身家也過億元。

西藏國策環保股份有限公司首次公開發行股票并上市過程中,項目負責人正是魏忠偉。因存在違規行為,2024年10月,證監會對其出具警示函。這幾年券商行業限薪潮起,魏忠偉及時轉換賽道至甲方,持股市值亦超過千萬元。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層