券商中國

陳銘

2025-11-04 10:26

11月3日,債券ETF規模正式突破7000億元,成為這類品種年內突破的第六個“千億”關口。從券商中國記者梳理來看,債券ETF發展呈現出以下亮點:

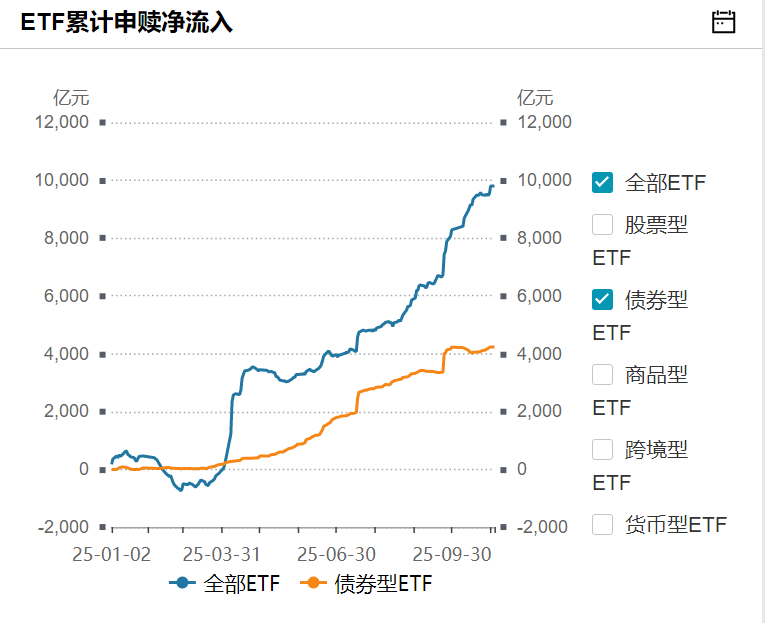

一是債券ETF當前的7000多億規模,有逾70%是2025年實現的增量規模;當前的53只產品中有32只是年內新成立的產品,占比超過60%。二是全市場ETF年內累計申購凈流入9800億元左右,其中有4232.51億元來自債券ETF。

有基金公司和券商中國記者表示,后悔早幾年沒有布局債券ETF,如今看來可能是錯過了一個很好的發展窗口。受訪人士對記者表示,債券ETF“總規模破萬億、單只規模破千億”可能很快就會出現。從底層資產基礎維度來看,債券ETF規模在理論上有望超過股票ETF。但在現實中,這與主動管理型債券基金的業績以及債券ETF的管理成本等因素有關。

30只債券ETF規模超百億

Wind數據顯示,截至11月3日債券ETF總規模突破7000億元,為7000.44億元,是這一品種繼9月下旬后規模再次增加千億元。數據顯示,9月22日前后,債券ETF規模突破6000億元大關。早在7月時債券ETF規模接連突破4000億元和5000億元,6月突破3000億元,2月突破2000億元。即說,2025年以來債券ETF規模已接連突破六個“千億”關口。

分解來看,債券ETF總規模的增長源自兩方面:一是債券ETF產品數量增長,二是單只產品規模的增長。根據Wind統計,截至11月3日債券ETF產品數量已增加到了53只,較年初增長了32只。53只產品7000.44億元的總規模中,有5200.58億元是年內增量規模,占比74.29%。從單只產品規模看,截至11月3日,53只產品中有30只規模突破百億元,占比56%。

具體看,30只“百億”規模的債券ETF中,有9只產品的規模在200億元以上,最大的是海富通基金旗下的短融債ETF,規模在650億元以上。緊跟其后的是博時基金旗下的可轉債ETF、富國基金旗下的政金債券ETF、鵬揚基金旗下的30年國債ETF,規模分別在580億元、400億元、300億元以上。

隨著規模和數量迅速增長,債券ETF的品類也在趨于豐富。53只產品中目前已涵蓋了可轉債、國債、公司債、科創債、信用債、城投債等品類。其中,平安基金、易方達基金和南方基金旗下的公司債ETF,規模均在200億元以上。從數量上說,品種數量最多的是今年下半年陸續成立的科創債ETF,目前一共有24只,成立時總規模不足700億元,目前已超過2500億元。

其中,嘉實基金的科創債ETF嘉實201.40億元,是目前唯一一只規模在200億元以上的科創債ETF,鵬華基金、招商基金、華夏基金、匯添富基金、廣發基金、國泰基金、華泰柏瑞基金、工銀瑞信基金等10多家公募旗下的科創債ETF,規模均在100億元以上。

偏債多資產ETF或是接下來布局趨勢

進一步看,債券ETF規模和數量齊齊增長背后,是申購資金的持續介入。根據Wind統計,年內以來債券ETF的申贖整體上延續著凈流入態勢,即便是2月初到4月初全市場ETF凈流出那段時間,債券ETF依然維持凈流入。截至10月3日,全市場ETF累計申購凈流入9800億元左右,其中有4232.51億元來自債券ETF。

具體看,53只債券ETF中有45只年內實現資金申購凈流入,20只產品的凈流入在百億元以上。短融ETF凈流入逾360億元,助推總規模超過了660億元,是全市場總規模最大的債券ETF。30年國債ETF年內申贖凈流入近270億元,公司債ETF易方達、上證公司債ETF、科創債ETF嘉實等產品的申贖凈流入規模,均超過160億元。

“債券類ETF當前的發展,類似于幾年前的股票ETF,規模上升很快。從布局品類來看,偏債固收類的多資產ETF可能是接下來的布局趨勢,比如投資范圍包括90%的債券和10%股票。但布局這類的公司,大概率依然以具有先發優勢的基金公司為主。”北京一位公募品牌營銷人士對券商中國記者稱。

從公司布局情況來看,當前的53只債券ETF來自28家基金公司,布局最多的是海富通基金,旗下一共有6只債券ETF,合計規模在1200億元以上。其次是博時基金,旗下債券ETF規模也在1000億元以上。除此之外,其他26家基金公司,包括華夏基金、易方達基金、富國基金等大型公募,旗下債券ETF規模均在600億元以下。

“我們公司早期不搞債券ETF,現在想想真是有點后悔。”該高管對記者說道,早些年他所在的公募在招聘固收投研人員時,面試過一位資深的債券投研人士。當時重點是研究固收投資,做的是普通固收品種,也有過開發債券ETF的想法。“當時這位債券投研人士不愿意搞,我們也就不往這方面去發力,現在看來是錯過了很好的發展窗口。”一家中小公募的高管對券商中國記者表示。

債券ETF規模理論上有望超過股票ETF

在基金公司持續布局和規模迅速增長之下,市場有觀點稱債券ETF的規模未來可能會超過股票ETF規模。從公開數據來看,截至2025年8月末我國債券市場托管余額192萬億元,穩居全球第二位;截至2025年10月28日,A股上市公司總市值突破118萬億元。

“債券ETF的規模逐漸上來了,這些產品的運營情況,會給后面的發展帶來一定參考。目前我負責的FOF投資,重點跟蹤的也是債券RTF。同樣是一定規模的債券產品,普通債券基金可能是機構定制品種,對其他投資者的申購額度會很小,比如一天十萬元這樣,對我們來說這樣的申購并不是很方便。”一位公募FOF投資人士對券商中國稱。

根據券商研究分析,債券ETF作為債券指數基金,和債券指數基金一樣具有資產配置及趨勢交易作用。但由于債券ETF可以支持場內交易,轉融通及質押回購等交易方式,其交易更加靈活、效率更高且可以帶杠桿、信息透明度高。和普通場外債券指數基金相比,債券ETF額外增加了以下的投資策略:

首先是一二級市場價格套利。債券ETF實行“T+0”制度,投資者當日買入即可確認,且可以當日賣出或贖回,當一二級市場價格存在套利空間時間,有利于投資者進行套利交易。相比于場外基金T+1日確認份額,贖回可能在T+3甚至更晚到賬,債券ETF的買賣效率高。

其次是日內T+0交易。投資者通過多次捕獲盤中指數波動的波段機會,可以進行數次ETFT+0回轉交易,賺取日內收益。

再次是可質押回購加杠桿。和普通債券指數基金不同,投資者可以將持倉中的債券ETF申請進入質押庫,通過質押進行主動加杠桿。一般情況下,開放式基金的杠桿率為不超過140%,投資者通過自行質押可提升杠桿率。需要注意的是,債券ETF要進行質押的前提是本身沒有實施杠桿。

“債券ETF規模增加速度的確很快,‘總規模破萬億、單只規模破千億’很快就能看到。”前述公募高管表示,從底層資產來看債券標的的規模遠遠大于股票資產。從這點來看,債券ETF規模在理論上有望超過股票ETF。但從現實情況來看,這要觀察兩個因素:一是主動管理型債券基金的業績,如果主動型債基的業績沒能呈現出優于被動基金的優勢,資金會持續轉向債券ETF,這個思路和近些年股票ETF大發展是一致的。二是管理成本。如果被動投資的費率和運營成本持續降低,債券ETF有望持續受到青睞。

排版:汪云鵬

校對:楊立林