證券時報網

歐陽佟

2025-10-28 20:54

籌劃控制權易主數量創紀錄。

今年以來,A股市場上市公司籌劃控制權易主案例數量大幅增加,引發市場高度關注。部分控制權易主公司股價連續漲停,其中上緯新材年內漲幅更是超過15倍,天普股份等亦連續一字漲停,成為市場焦點。

在政策護航與市場需求的雙重驅動下,年內上市公司控制權交易案例數量已突破100家并創出年度歷史新高。本文將從公司特征、交易方式及目的等維度,拆解當前控制權交易的現狀,同時揭示背后的機會與風險。

數量創紀錄

政策支持為控制權交易創造了條件。早在2024年9月底,監管層便已密集推出一系列政策舉措,旨在鼓勵上市公司通過資源優化配置來提升經營效率。

邁入2025年,A股市場便迅速迎來一波控制權變更的洶涌浪潮。據證券時報·數據寶統計,截至10月23日,通過篩選“籌劃控制權變更”“控制權擬發生變更”等關鍵詞的公告,發現112家上市公司有控制權易主事項,數量創下歷年新高。回顧以往,2017年以前控制權易主的公司數量較少,2020年后開始大幅增長,2020年至2024年期間,數量均在60家以上,其中2020年達到100家。

基于對資產運作的預期,上市公司控制權交易,往往伴隨著股價大漲。據數據寶統計,截至10月23日,年內有籌劃控制權交易的上市公司中,有22家年內股價已翻番。A股年內股價漲幅前十的公司中,有5家涉及控制權交易,包括上緯新材、菲林格爾、*ST亞振、天普股份、品茗科技。

7月8日,上緯新材發布公告稱,智元機器人相關企業擬通過要約方式收購公司控股權,交易完成后,公司控股股東將變更為智元機器人及其管理團隊共同持股的主體,實際控制人將變更為鄧泰華,核心團隊包括稚暉君等。自此,上緯新材股價大幅上漲,公告發布后的17個交易日累計漲超13倍,并成為A股2025年首只10倍股。

在業內人士看來,智元機器人作為人形機器人領域的獨角獸,對上緯新材能夠形成明顯的賦能作用,加上資本市場對其后續資本運作的預期,引發資金炒作熱潮。不過,上緯新材近期發布公告稱,未來三年智元創新無“借殼”計劃,新控股股東智元系企業在一年內也無重組計劃。

其他易主題材股市場表現同樣不俗。天普股份8月21日發布公告,公司控股股東及其一致行動人簽署《股份轉讓協議》《增資協議》,控制權擬發生變更。本次增資完成后,中昊芯英、海南芯繁合計持有天普控股50.01%股權,楊龔軼凡通過中昊芯英、海南芯繁控制天普控股,進而控制上市公司,楊龔軼凡將成為上市公司的新實控人。此后,天普股份一度連續15個漲停板,股價漲幅超3倍。

四大新特征

和歷年案例相比,今年以來發生控制權交易的公司有四大共性。

一是小市值公司數量居多,市值低于50億元(控制權易主公告前市值)的控制權交易上市公司數量占比接近70%,與此前易主公司的小市值股集中度基本保持一致。

二是普遍業績較差且負債率相對較高,年內控制權交易公司2024年的業績虧損占比接近52%,且負債率中位數接近42%。

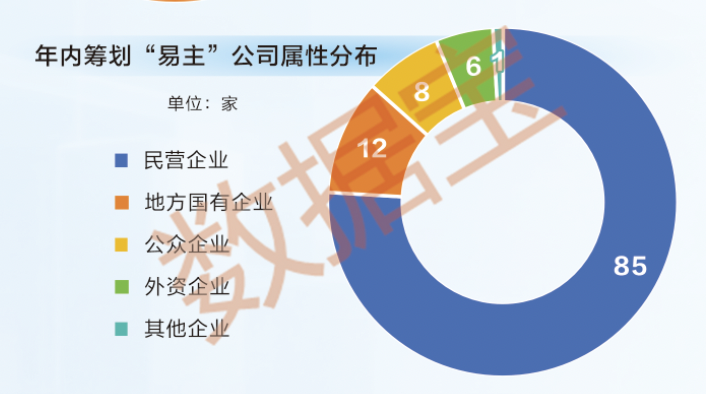

三是民營企業依然是控制權交易的主流,年內共有85家民企籌劃易主,占比接近76%。

四是從區域分布來看,江蘇、廣東、浙江等經濟發達地區依然是控制權交易熱點區域,其中,江蘇以24家高居榜首,廣東和浙江分別以17家和12家緊隨其后。

值得注意的是,本輪A股控制權交易潮中,還出現一些新特征。

首先是收購主體更加多元化。此前易主潮以國有資本為主導力量,多通過行政手段或政策引導參與上市公司控制權交易。本輪易主潮則呈現“國資+民企+私募”等眾多主體參與的局面。

值得關注的是,民營資本在本輪控制權交易中表現尤為活躍。開源證券研報顯示,“并購六條”后民營企業參與控制權交易更為積極,截至2025年9月24日,民企作為買家參與的控制權交易已達65家次(占比60.19%),高于國企的43家次(占比39.81%)。

其次是控制權交易的方式也更為靈活多樣,傳統協議收購方式占比下降,通過表決權委托、一致行動人協議等創新安排實現控制權轉移的案例增多。

數據顯示,2025年上半年,A股涉及控制權變更的47家上市公司中,采用“協議轉讓+表決權放棄”模式的占比超過60%,較去年同期提升20個百分點。

再次是以產業協同為目的的控制權交易日漸成為主流。統計顯示,今年完成易主的公司中,包括啟迪藥業、線上線下、三佳科技等10多家公司有望受益于新實控人的產業賦能。

比如廣州國資入主孚能科技,公司作為動力電池領軍企業,在技術研發和市場拓展方面實力強勁。廣州國資的加入,不僅能為孚能科技提供資金支持,還能借助廣州在新能源汽車等領域的產業優勢,助力孚能科技擴大產能、提升市場份額,推動當地新能源汽車產業鏈的完善與發展。

最后是控制權交易的效率相比以往更高。數據顯示,今年以來成功實現控制權變更的公司,從籌劃到完成的耗時中位數僅為75天,創出最快紀錄。其中,焦作萬方、利源股份、三佳科技、神劍股份等公司控制權交易耗時均不足30天就宣告完成。

賦能高質量發展

對投資者而言,如何把握控制權交易的投資機遇?關鍵在于識別控制權交易后,能否改變上市公司現狀,新控股股東通過資本運作或產業協同,賦能上市公司生產經營并實現高質量發展。

從資本運作看,新控股股東的強勢入主常常給上市公司帶來全方位的、深刻的轉型升級,為公司注入全新的生命力,甚至實現從“烏雞”到“鳳凰”的華麗蛻變。市場上對諸如上緯新材等公司的熱捧,正是基于在新東家智元機器人的賦能下,實現基本面巨大轉變的強烈預期。

又如*ST亞振這樣的殼資源公司,自實控人變更為吳濤后,迅速以現金收購了廣西鋯業科技有限公司51%的股權,成功搭上當前熱門的礦業題材,投資者對其未來基本面的反轉預期持續升溫,推動公司股價不斷刷新歷史新高,呈現出強勁的市場表現。

從產業協同看,新控股股東的產業賦能,為上市公司主營業務健康可持續發展提供助力,包括產業鏈上下協同發力、提供全新經營理念、優化公司治理結構等,從而帶動公司業績、估值的雙重提升。

以北方華創入主芯源微為例,此次成功的易主給上市公司帶來積極而深遠的影響。作為半導體設備領域的領軍企業,北方華創在技術、資金以及市場拓展等方面擁有無可比擬的優勢,而芯源微在涂膠顯影設備領域就具備一定的技術積累,雙方的強強聯合使得芯源微獲得更為豐富的研發資源與有力支持,從而大幅加速產品迭代和技術創新步伐。

此外,招金黃金在招金礦業入主后,經營狀況顯著改善,在黃金價格大漲的背景下,公司今年前三季度營收同比增長近120%,凈利潤同比暴增超190%,業績表現令人矚目。

綜上所述,投資者應密切關注新控股股東在取得控制權后下一步的運作計劃,資本運作可以在短時間內帶來業績脫變,產業協同則助力公司長期的發展。只有給上市公司帶來實實在在的業績增長,投資者、上市公司以及新的實控人三方才能實現多贏局面。

事實上,近年來發生控制權交易的案例中,多家公司實現了股價持續上漲和業績連續提升的雙贏局面,包括邁瑞醫療收購惠泰醫療控制權、山東黃金實控銀泰黃金(已更名山金國際)、紫金礦業入主藏格礦業等。

控制權交易推動股價暴漲 投資者需謹防三類風險

控制權交易,短期內可引發上市公司股價大幅上漲,但對參與交易的投資者來說,可謂“危”與“機”并存,一方面可能帶來上市公司基本面巨變,另一方面也可能潛藏暗礁,投資者要理性分析,并警惕其中的三類風險:

一是控制權交易能否成功存在較大不確定性。不完全統計數據顯示,2019年至2024年籌劃控制權交易的430多家上市公司中,有60多家公司已公告終止控制權交易。

二是公司股價波動風險較大。2018年至2024年7個年度,籌劃控制權交易后一個月相關公司股價漲跌幅中位數有6個年份出現下跌;完成后一個月股價漲跌幅中位數有5個年份出現下跌;如果是終止交易,則之后一個月股價漲跌幅中位數均為負值,這表明終止控制權交易對公司股價有較強的負面影響。

三是控制權交易后公司基本面變化不一定向好。數據顯示,2024年之前完成易主的公司中,有超過六成2024年凈利潤為負。在業內人士看來,部分企業易主后因戰略規劃不清晰、管理層磨合不暢等問題,導致企業經營并未好轉。這警示企業在易主前要充分評估雙方的融合難度,制定詳細的整合計劃,確保易主后企業能平穩過渡,實現可持續發展,避免因盲目易主而給企業帶來更大的風險。

綜上所述,本輪上市公司控制權更替潮的主要推動力已經不再是基于“殼資源”價值的投機行為,而是資本對于優質產業資產進行的重新布局。不論是國家資本、產業資本還是私募基金,其主要目標均在于通過整合實現技術、市場以及管理方面的協同效應,從而提升企業的長期內在價值。這體現出中國的資本市場正在逐步走向成熟,資源配置效率不斷提高,資本與產業的融合也日益深入。

總而言之,一項控制權交易是否能夠實現股價與業績的雙重提升,關鍵在于新的實際控制人能否為上市公司帶來實質性的產業協同效應和業績增長。對于投資者而言,相較于追逐那些虛幻的熱點概念,審慎地辨別交易雙方業務的契合度、新實際控制人對于產業的整合能力以及企業的長期發展潛力,才是更為理智的選擇。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:許欣