證券時報網(wǎng)

2025-10-27 11:07

今日早盤(10月27日),A股全線高開走強,上證指數(shù)再創(chuàng)10年新高并逼近4000點,上證50亦創(chuàng)3年半新高,向3100點穩(wěn)步推進,深證成指、創(chuàng)業(yè)板指等也均漲超1%,市場成交呈快速放大趨勢。

盤面上,林業(yè)、消費電子、稀有金屬、光刻機等板塊漲幅居前,游戲、風電設備、工程咨詢服務、文娛用品等板塊跌幅居前。

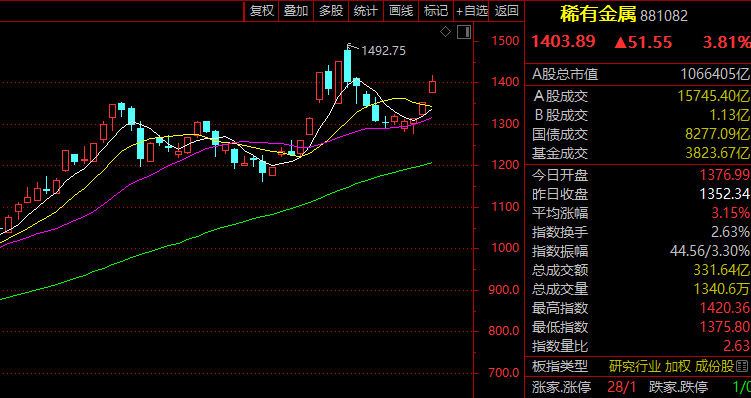

稀有金屬全線高開高走

稀有金屬概念早間高開高走,板塊指數(shù)盤初一度放量大漲逾5%,開盤僅1小時成交就接近前一交易日全天成交量。東方鉭業(yè)開盤僅約7分鐘就觸及漲停,股價創(chuàng)歷史新高(復權,下同);廈門鎢業(yè)同樣快速漲停,也向歷史最高點發(fā)起沖鋒;中鎢高新亦觸及漲停,連續(xù)第6日上漲,章源鎢業(yè)、西部超導等漲幅居前。

鎳金屬、鈦金屬、鋰礦、鈷金屬等細分板塊均強勢上攻,新興鑄管、芳源股份、盛屯礦業(yè)、安泰科技等漲幅居前。

隨著全球化進程的停滯,各國政策愈加內(nèi)向,世界進入了一個“大宗商品控制周期”。高盛的指出,為確保安全,各國紛紛采取措施保障本土供應鏈,同時對稀缺資源實施開采總量控制。新能源車、光伏、半導體等領域?qū)Y源的需求日益增加,推高了相關金屬的市場表現(xiàn)。

鈷金屬方面,剛果(金)從鈷出口禁令轉向更精細靈活的出口配額制,2026年—2027年鈷年度出口配額僅為2024年產(chǎn)量的48%,遠低于市場預期,疊加庫存加速去化,鈷價已由年初17萬元/噸上漲至當前41萬元/噸,漲幅達140%。

印尼也通過調(diào)整生產(chǎn)配額政策、打擊非法采礦等方式強化對鎳的供給控制,其鎳出口禁令在推動產(chǎn)業(yè)價值留存方面成效顯著。此外,印尼正嘗試將鎳的管控經(jīng)驗復制到鈷、鋁土礦等其他礦產(chǎn)。

澳大利亞同樣對稀土元素實施出口限制,并加速推進阿拉弗拉、Eneabba等稀土項目,計劃2026年實現(xiàn)重稀土商業(yè)化生產(chǎn)。此外,澳大利亞政府近期設立關鍵礦產(chǎn)基金,支持國內(nèi)稀土精煉廠建設。

光刻膠技術迎新突破

光刻機(膠)概念早間大幅高開,板塊指數(shù)一度漲近4%,半日成交接近前一交易日全天成交。萬潤股份強勢漲停,晶瑞電材、艾森股份均觸及20%漲停,錦華新材、迦南科技、聯(lián)合化學等漲幅居前。

消息面,近日,北京大學化學與分子工程學院彭海琳教授團隊及合作者通過冷凍電子斷層掃描技術,首次在原位狀態(tài)下解析了光刻膠分子在液相環(huán)境中的微觀三維結構、界面分布與纏結行為,指導開發(fā)出可顯著減少光刻缺陷的產(chǎn)業(yè)化方案。相關論文近日刊發(fā)于《自然·通訊》。

光刻膠被喻為“材料科學的皇冠”,是芯片制造核心材料之一。越先進的制程,對光刻膠的精度要求越高,14納米芯片需要光刻膠分子排列誤差不超過0.5納米。

據(jù)國際半導體產(chǎn)業(yè)協(xié)會(SEMI)統(tǒng)計,2024年全球光刻膠市場規(guī)模達27.32億美元,同比增長16.15%;2024 年中國半導體光刻膠市場規(guī)模7.71億美元,創(chuàng)歷史新高,成為全球最大的光刻膠市場,同比增長42.25%,增速遠遠超同期全球市場。

但高端光刻膠市場,長期被日本JSR、東京應化、信越化學等企業(yè)壟斷——全球90%的ArF光刻膠(用于14納米以下先進制程)產(chǎn)能握在日本企業(yè)手中。2024年,中國光刻膠85%靠進口,先進制程用的ArF光刻膠進口依賴度更是超95%。

華福證券表示,半導體材料國產(chǎn)化加速,下游晶圓廠擴產(chǎn)迅猛,看好頭部企業(yè)產(chǎn)業(yè)紅利優(yōu)勢最大化。光刻膠板塊為我國自主可控之路上關鍵核心環(huán)節(jié),看好進口替代方面的高速進展。