國際金融報

夏悅超

2025-10-24 15:51

或許與外界對險資只投成熟期企業的印象不同,杭州“六小龍”背后也出現多家險資身影。

近期,券商中國記者梳理發現,杭州“六小龍”的投資者穿透后可見多家險資。這些險資涵蓋了大中小型機構,既有中資也有外資保險機構,它們通過政府國資主導基金等方式,成為六小龍成員的二級到四級股東。

這正代表著險資積極投身科技創新投資領域的身影。

38家險資機構現身

杭州“六小龍”自概念提出以來就受到較高關注,其背后的資本也曾被關注。目前,從公開資料看,深度求索、游戲科學鮮少融資,群核科技、宇樹科技、強腦科技已傳出擬上市動向,云深處科技有相對公開的投資方信息。

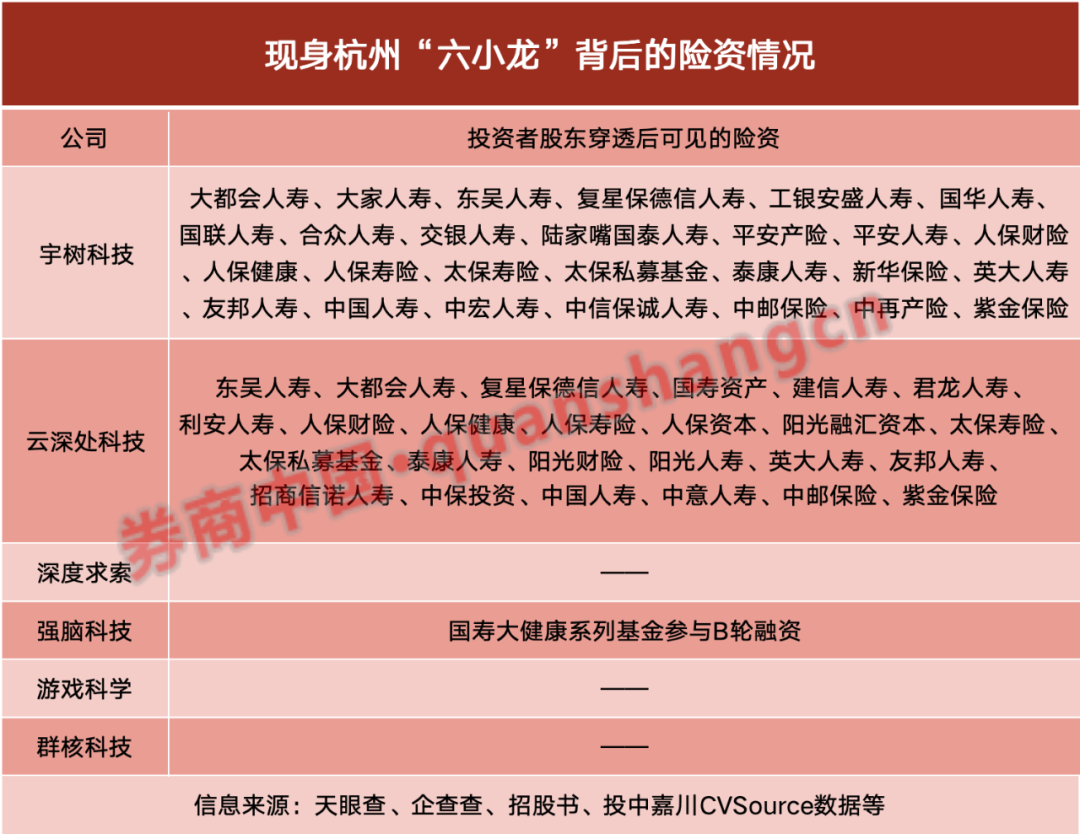

券商中國記者近期根據天眼查、企查查、IPO招股書、投中嘉川CVSource數據等信息梳理發現,有數十家險資機構現身“六小龍”背后。其中,現身宇樹科技、云深處科技、強腦科技背后的險資數量至少達到38家。

其中,27家險資機構間接投資了宇樹科技,25家險資間接投資了云深處科技,成為這兩家企業二級至四級股東,有14家險資同時現身這兩小龍的背后,包括:大都會人壽、東吳人壽、復星保德信人壽、人保財險、人保壽險、人保健康、太保壽險、太保私募基金、泰康人壽、英大人壽、友邦人壽、中國人壽、中郵保險、紫金保險。

此外,國壽健投公司曾對外表示,國壽大健康系列基金投資項目中包括杭州“六小龍”之一的強腦科技B輪融資。

這些現身的險資機構類型多元。有國有背景的央企和地方國資險企,有民營險企,也有外資險企,涵蓋大中小型保險機構。

近年險資正在持續加力股權投資,不過,市場一般認為險資股權投資偏好有成熟穩定回報的項目,對早期科技創新項目投資不多。拋開標的投資價值的討論,單從具有科技屬性這一維度而言,杭州“六小龍”投資方背后現了數十家險資身影,也是險資近年在股權投資上持續發力的體現。

借道國資主導基金

券商中國記者梳理發現,從投資方式而言,險資投向“六小龍”都為,作為有限合伙人(LP)通過私募股權基金間接投資方式。這些險資所投私募基金,以政府、國資主導基金為主。

例如,國家中小企業發展基金旗下的多只子基金投向了宇樹科技、云深處科技,而國家中小企業發展基金的出資方中有中國人壽、人保壽險、人保財險、人保健康等央企系保險資金。

再如,中郵保險通過中國互聯網投資基金、北京股權投資發展管理中心(有限合伙)、北京京國管股權投資發展中心(有限合伙)等基金的子基金,多次出現在宇樹科技、云深處科技二級至四級股東列表中。

此外,英大人壽投資了國投創合國家新興產業創業投資引導基金,太保壽險、復星保德信人壽投資了上海科創中心二期私募投資基金,東吳人壽、中保投資、英大人壽、利安人壽、招商信諾人壽投資了蘇州工業園區元禾鼎盛股權投資基金,君龍人壽投資了廈門建發長榕貳號股權投資基金,陽光人壽、陽光財險、陽光融匯資本投資的蘇州高新陽光匯利股權投資基金,泰康人壽、中意人壽等投資了常州方廣三期和四期基金……由此間接投資了“六小龍”。

不過,已有保險系私募基金出現在“六小龍”背后。其中,太保長航股權投資基金通過南京經緯創叁號基金、深圳市達晨創程私募股權投資基金等間接投資,成為宇樹科技和云深處科技二級股東。

一位市場化私募股權基金人士向券商中國記者分析,險資投向政府主導基金更多屬于“政策需要”。近年股權投資一級市場出現較多政府主導基金,險資的加入也是對這一趨勢的順應,未來險資的投資仍將轉向市場主導。

新華資產總經理陳一江近日分析,在支持科技創新時,保險資金正積極作為LP,廣泛參與市場頭部的創業投資基金(VC)和私募股權基金(PE)。這種模式能夠充分借助專業投資機構敏銳的市場嗅覺和深厚的行業資源,精準“滴灌”那些處于種子期、初創期的“小而美”“硬科技”企業,從而彌補保險資管在早期項目挖掘上的不足。

投資有難點有空間

保險資金被認為具有“耐心資本”屬性,在支持科技創新領域被寄予厚望。

華夏久盈資產總經理王曉輝分析,保險資金獨特的“長坡厚雪”稟賦,是支持科技創新的核心稟賦,有望成為將金融動能高效轉化為科技勢能、產業勢能的重要力量。保險資金的長久期、穩收益、大體量的核心特質,天然契合科技創新高投入、高回報、長周期的內在需求。這種適配性并非偶然,而是資金屬性、投資邏輯與實體經濟發展需求共同作用的結果。

從當前階段而言,多位保險資管人士認為,保險資金在深度支持科技創新的過程中,不同程度地面臨著能力、機制等方面的挑戰。

例如,相較于市場頂尖的VC/PE機構,保險資管在部分前沿硬核科技領域的投研能力和早期項目甄別能力仍需持續錘煉。

“硬科技領域技術迭代快、專業性強,傳統金融投研團隊深度理解技術路線、判斷產業化前景能力不足,對硬科技的認知存在‘代差’。”王曉輝表示,同時,傳統估值模型和風控模型面對科技企業嚴重失靈,難以做到精準覆蓋與量化。這是保險資金在當前支持科技創新時存在的能力短板。

同時,業界人士共同提到的一個制約在于機制,即險資機構存在機制瓶頸,風險與收益的匹配機制尚未健全。部分機構的內部考核、激勵約束和容錯機制相對僵化,與瞬息萬變、高度競爭的創投生態相比,仍有進一步優化的空間。

陳一江建議,保險資管深化投研體系改革,打造“產業研究+科技洞察”的雙輪驅動能力。不僅要看懂財務報表,更要看懂技術路線、看透產業格局,真正形成領先市場的認知優勢。

同時,對于部分專業性極強的細分賽道,保險資管要以更開放的心態,鏈接市場上最優秀的專業投資團隊,將自身的資金優勢與外部的專業優勢高效結合,構建一個開放、多元、共贏的投資生態。

在投資工具層面,王曉輝建議,保險資金的股權投資采用PSD 策略(primary、secondary、direct,母基金+基金二級市場份額+直投)匹配科技投資特性,通過創投基金對科技初創期項目進行間接投資以分散風險,通過S份額投資接力科創企業發展并更快回收資金,通過直投布局中后期優質科技企業以提高收益;實物資產以有穩定現金流的數據中心布局為代表,既符合保險資金特性,支持科技發展的“底層硬件”。

校對:王錦程