證券時報

陳雨康

2025-10-17 20:22

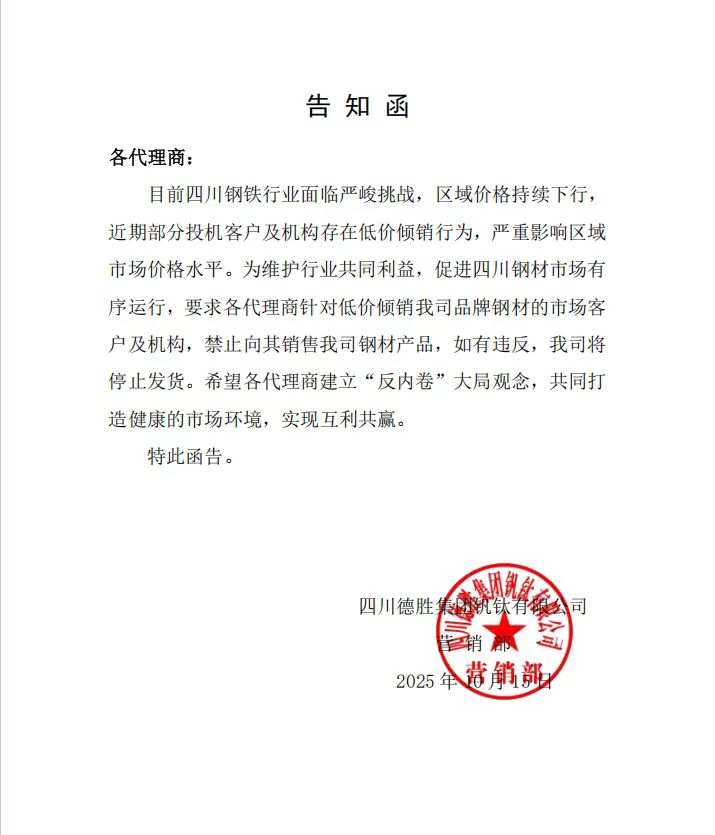

本周三,一封告知函成為鋼鐵市場的焦點。

東海期貨黑色金屬首席研究員劉慧峰告訴期貨日報記者,近期川渝地區部分鋼廠給代理商發出了穩價通知函,這背后與8月份以來鋼材價格持續下跌和鋼廠利潤持續下滑不無關系。四川作為內陸地區,其物流成本相對偏高,這在一定程度上保護了本地鋼鐵企業的市場份額,但也使鋼材價格容易受到外部因素影響。

記者從知情人士處獲悉,自去年下半年以來,受西部地區基礎設施建設增加影響,外部鋼鐵資源大量進入川渝地區,導致市場供需失衡。成都和上海地區的螺紋鋼價差自去年10月下旬的290元/噸收窄至60元/噸附近。另外,10月第二周成都和重慶的螺紋鋼社會庫存上升至44.47萬噸,去年同期僅13.84萬噸。

中信建投期貨鋼材研究員張少達表示,8月以來全國建材價格普跌,累計跌幅超200元/噸,鋼廠生產利潤大幅收縮,經營壓力顯著增加。在行業“反內卷”背景下,鋼廠維持市場良性運轉的意愿強烈。近兩年四川地區供需格局出現了顯著變化,周圍省份鋼廠增產較多,大量資源流入四川,且呈現逐年增加的態勢,對當地價格帶來較大的沖擊。

當前鋼鐵市場總體供需情況如何?劉慧峰告訴記者,一方面,當前鋼材市場整體呈現供需失衡的格局,旺季需求明顯不及預期,國慶假期期間五大品種鋼材庫存累積127萬噸。另一方面,供應持續處于高位,鐵水日產量一直維持在240萬噸以上,且短期來看鋼廠主動減產的意愿偏低。在供需失衡的格局下,鋼廠利潤持續下滑,長流程螺紋鋼利潤已經降至70元/噸,熱卷則已經出現虧損。

“隨著‘反內卷’交易邏輯趨弱,鋼市運行邏輯逐步回歸產業基本面。鋼廠生產積極性較高,鋼材供應維持高位。板材和表外材產量偏高,產業矛盾持續累積;建筑鋼材供應偏低、需求疲弱。”寶城期貨黑色系研究員涂偉華表示,現階段螺紋鋼市場呈現供需雙弱的局面,周度產量持續回落,最近一周產量為203.40萬噸。長、短流程鋼廠產量均有所下降,其中短流程鋼廠最近一周產量為23.29萬噸,較前期高位下降25.50%。虧損加劇迫使鋼廠減產,鋼聯統計的77家獨立電弧爐鋼廠中盈利鋼廠占比僅為25.62%。

與此同時,螺紋鋼需求依然疲弱,高頻需求指標延續低位運行,最近一周表觀需求為146.00萬噸,處于近五年同期低位。水泥出庫量和混凝土出貨量同樣在低位運行,同比分別下降19.46%、增長2.21%。以上數據均反映出建筑行業相關需求疲弱。當前,房地產行業仍處于復蘇階段,基建投資增速下滑,建筑鋼材需求難以大幅增長,“金九銀十”旺季成色不足。

“即期成本核算下多數地區螺紋鋼噸鋼利潤已轉為虧損局面,生產料將趨弱,供應維持低位,但庫存偏高情況下利好效應不強。”涂偉華說,與此同時,螺紋鋼需求表現依然疲弱,高頻需求指標延續低位運行,螺紋鋼周度表需最新值為146.00萬噸,繼續位于近五年來同期低位,相應的鋼聯統計水泥出庫量和混凝土出貨量同樣低位運行,佐證建筑相關需求表現疲弱。當前地產利好政策雖不斷推出,但仍難扭轉低迷態勢,基本面弱勢修復中,仍將拖累建筑鋼材需求,相應的國內逆周期調節動能在趨弱,基建投資增速下滑,可見下游行業未見改善,建筑鋼材需求弱勢格局難改,旺季成色料將不足。

展望后市,劉慧峰認為,9月下旬以來黑色板塊回調,除了基本面偏弱之外,宏觀預期轉弱也是主要原因之一。10月下旬之后,需求還將進一步轉弱,且供應短期內維持高位,利潤壓縮的邏輯預計還會持續一段時間。之后,鐵水產量下行的概率比較高。再結合黑色板塊各個品種的估值來看,鐵礦石預計還會有一波幅度較大的調整。

“螺紋鋼供應收縮,需求偏弱,庫存去化壓力偏大,疊加貿易摩擦背景下市場情緒轉弱,螺紋鋼價格易跌難漲,后續或延續偏弱震蕩態勢,重點關注需求表現。”涂偉華說。