e公司

趙黎昀

2025-10-13 17:04

又有板塊異動!

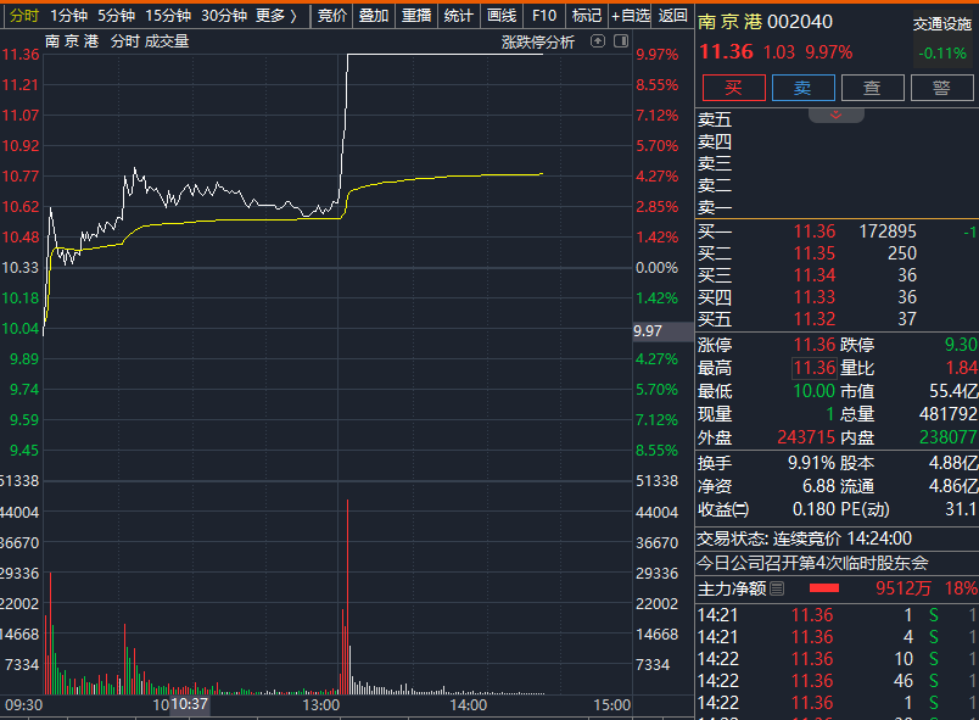

今日午后,部分港口、航運股出現異動,南京港直線漲停,連云港、國航遠洋、寧波海運等多股紛紛跟漲。

此前,交通運輸部發布《關于對美船舶收取船舶特別港務費的公告》,10月14日起,對美船舶收取船舶特別港務費。有研究機構指出,在貿易摩擦加劇的背景下,船司具有更強的成本轉嫁動機以及更強話語權,支撐短期運價上漲。

集體拉升

10月13日午后,南京港股價直線拉升,3分鐘內就被資金封死漲停板;連云港也大幅拉升,漲幅一度接近8%,北部灣港、重慶港也紛紛跟漲;部分航運股也有拉升動作,國航遠洋、寧波海運一度漲超6%,鳳凰航運、華光源海等跟漲。

從消息面來看,中國交通運輸部10日發布公告,決定將于10月14日起對涉美船舶收取船舶特別港務費。

公告稱,2025年4月17日,美國貿易代表辦公室發布關于對中國海事、物流及造船業301調查措施,自2025年10月14日起,將對中國企業擁有或經營的船舶、中國籍船舶及中國造船舶加收港口服務費,嚴重違背了國際貿易相關原則和中美海運協定,對中美間海運貿易造成嚴重破壞。

根據《中華人民共和國國際海運條例》等法律法規和國際法基本原則,經國務院批準,自2025年10月14日起,對美國的企業、其他組織和個人擁有船舶所有權的船舶;美國的企業、其他組織和個人運營的船舶;美國的企業、其他組織和個人直接或間接持有25%及以上股權(表決權、董事會席位)的企業、其他組織擁有或運營的船舶;懸掛美國旗的船舶;在美國建造的船舶,由船舶掛靠港口所在地海事管理機構負責收取船舶特別港務費。

對于上述適用范圍內的船舶,按航次計收船舶特別港務費,分階段實施不同收費標準。自2025年10月14日起靠泊中國港口的,按每凈噸400元人民幣計收;自2026年4月17日起靠泊中國港口的,按每凈噸640元人民幣計收;自2027年4月17日起靠泊中國港口的,按每凈噸880元人民幣計收;自2028年4月17日起靠泊中國港口的,按每凈噸1120元人民幣計收。

機構:關注航運股投資機會

方正證券表示,考慮征收對象與實施細則存在一定不確定性,預計政策短期將帶來油散市場船貨匹配效率下降、利好運價;尤其對于供需基本面本就強勁、可用運力較為緊張的VLCC正規市場,第四季度彈性或再超預期。中美相互征收高額的船舶特別港務費,將船舶運力進行區分與切割,導致全球航運市場各航線可用運力選擇范圍縮小、船貨雙方匹配難度增加、供應鏈效率下降,尤其是局部供需錯配時有效運力進一步緊張,運價彈性增大。

申萬宏源表示,中國對美反制,航運船舶再迎歷史機遇。其中,美國船東、懸掛美國旗以及美國建造的船舶數量有限,但美國上市公司、美資持股超過25%的船東、貨主貿易商較多,淡水河谷、巴西石油、三大糧商長期租入船也會受到影響。若考慮美國上市公司船隊,則涉及Capesize船運力占比約14%,VLCC油輪運力占比約11%,占合規運力比重15%。

華創證券建議關注中美貿易摩擦航運股投資機會,油輪、干散運費有望受益于短期混亂風險溢價。中美雙方互征港口費措施將帶來船司成本端的增加,同時措施落地窗口短會打亂既定的交易節奏及方案,造成短期的混亂局面,在貿易摩擦加劇的背景下,船司具有更強的成本轉嫁動機以及更強話語權,支撐短期運價上漲。

申萬宏源認為,中期來看,可用船舶減少,效率下降。中資非美國關聯船將獲得溢價。如果美資參股中國制造的船舶豁免,中國造船訂單有望爆發;中美和談,美國301調查同步取消,利好造船;中美和談,中國采購美國油,運距拉長。

華創證券表示,船司可以通過全球不同航線之間的運力調配規避港口費用的征收,但考慮到中國在全球干散貨、能源運輸及制造業出口板塊極其重要的位置,最終的影響效果需要繼續觀察;此外,航運網絡從效率最優到納入地緣因素的最優,勢必會帶來效率損失。

排版:羅曉霞

校對:陶謙