證券時(shí)報(bào)網(wǎng)

毛軍

2025-10-10 12:04

熱門賽道全線走弱!

今日(10月10日)早盤,人工智能和新能源相關(guān)股票集體殺跌,科創(chuàng)50跌幅一度超4%,創(chuàng)業(yè)板50一度殺跌3%,A股平均股價(jià)跌幅達(dá)1%以上,A50亦因此一度重挫超1.5%。與此同時(shí),紅利板塊集體拉升,盤面反而一度呈現(xiàn)出漲多跌少的格局。

分析人士認(rèn)為,調(diào)整的原因主要來自三個(gè)方面:第一,外圍的不確定性增強(qiáng),這種不確定性來自市場對于人工智能泡沫的質(zhì)疑和貿(mào)易摩擦。第二,部分股票因?yàn)楣乐颠^高,觸發(fā)融資規(guī)則。不過,由于此前成交量過度集中在強(qiáng)勢股,如今這些股票殺跌,流動(dòng)性反而產(chǎn)生了溢出,并利好其他滯漲股。第三,美元指數(shù)近期持續(xù)拉升,昨晚突破了99,這對于權(quán)益資產(chǎn)亦非積極信號。

格局突變

10月10日早盤,可以明顯地看到,資金正從科技板塊流出。創(chuàng)業(yè)板指一度跌超3%,科創(chuàng)50一度跌超4%,深成指一度跌超1.6%,半導(dǎo)體、電池、貴金屬、AI眼鏡等方向跌幅居前。值得注意的是,恒生科技跌幅亦達(dá)2%,恒指跌幅一度近1%。

與此同時(shí),隨著資金從高位溢出,紅利、券商和微盤股反而支持了大市。紅利板塊一度上漲超1%,微盤股早盤亦沖高超1%,券商股上漲1.4%。國信、錦龍、廣發(fā)漲幅居前。

市場風(fēng)格發(fā)生變化的原因可能有三個(gè):

一是,市場開始擔(dān)心人工智能泡沫。據(jù)美國數(shù)據(jù)提供商PitchBook的統(tǒng)計(jì),2025年以來人工智能(AI)初創(chuàng)公司已吸引創(chuàng)紀(jì)錄的1927億美元風(fēng)險(xiǎn)投資,2025年有望成為首個(gè)逾半風(fēng)投資金流入AI行業(yè)的年份。在最近一個(gè)季度,美國風(fēng)投將62.7%的資金投向AI公司,全球風(fēng)投該比例為53.2%。高盛CEO大衛(wèi)·所羅門也表示:“當(dāng)(投資者)興奮時(shí),他們傾向于考慮那些可能會(huì)成功的好事,而忽略那些你應(yīng)該懷疑的、可能會(huì)出錯(cuò)的事情。”并警告稱,大量投入AI領(lǐng)域的資本可能無法獲得回報(bào)。值得注意的是,此刻全球貿(mào)易摩擦仍在加劇。

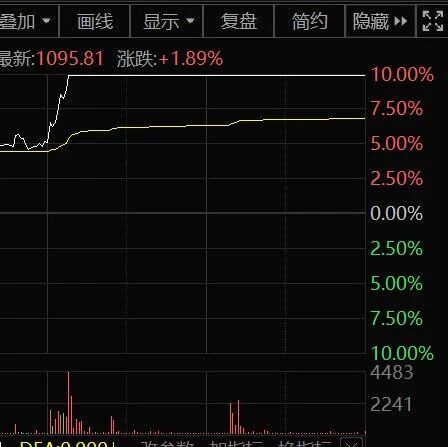

二是,部分股票因?yàn)楣乐颠^高,觸發(fā)融資規(guī)則。這使得資金出現(xiàn)了高低切換的情況。以科創(chuàng)50為例,據(jù)Wind數(shù)據(jù)顯示,該指數(shù)的市盈率(TTM)已經(jīng)超過196倍。而紅利指數(shù)僅為7.53倍。此外,今年以來,券商等明顯受益于牛市的板塊持續(xù)處于滯漲狀態(tài)。

三是,美元指數(shù)近期持續(xù)強(qiáng)勢,昨晚更是突破了99點(diǎn)。貨幣政策方面,美聯(lián)儲(chǔ)主席及多位聯(lián)儲(chǔ)官員暗示未來數(shù)月并不急于快速降息,疊加美國經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,日元貶值預(yù)期也較強(qiáng),導(dǎo)致美元指數(shù)和美債收益率短期大幅反彈。另外,地緣方面,歐盟委員會(huì)通過新一輪對俄制裁措施草案,涵蓋能源、金融服務(wù)和貿(mào)易限制等,地緣風(fēng)險(xiǎn)短期升溫。東海期貨認(rèn)為,美國經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期以及美聯(lián)儲(chǔ)官員釋放偏鷹信號,美元和美債收益率短期大幅反彈,全球風(fēng)險(xiǎn)偏好整體降溫。

后市如何演繹?

對于科技股來說,近期的敘事過于頻繁,導(dǎo)致資金出現(xiàn)“脫敏”的情況,其實(shí)是比較符合事物的規(guī)律。另外,這些股票的確估值不便宜,因此出現(xiàn)回調(diào)應(yīng)該也是在預(yù)期當(dāng)中。

那么,后市將如何演繹?分析人士認(rèn)為,要做一波持續(xù)的慢牛,盈利一定要跟上。否則,牛市基礎(chǔ)就會(huì)出現(xiàn)問題。昨天市場雖然大漲,但基本上是對長假期間利好事件的一次性反應(yīng),再加上融資回補(bǔ)了500多億,因此漲勢強(qiáng)勁。但往往經(jīng)歷一次爆發(fā)之后,市場亦有調(diào)整需求。一如去年十一之后的行情。今年,市場又有一些不同的地方,那就是后續(xù)仍有較為明確的宏觀交易主線。

中信建投認(rèn)為,展望10月全球宏觀交易,需要把握四條主線:一是美國政府“停擺”,二是日本新首相政策調(diào)整,三是我國重磅會(huì)議即將召開,四是我國貿(mào)易格局重塑、加力人民幣國際化和AI產(chǎn)業(yè)建設(shè)。不過,該券商也提醒,當(dāng)前全球產(chǎn)業(yè)發(fā)展和經(jīng)濟(jì)形勢復(fù)雜多變,需關(guān)注潛在的海外經(jīng)濟(jì)波動(dòng)、金融穩(wěn)定、地緣局勢等不確定性因素的潛在風(fēng)險(xiǎn)和可能影響。

從風(fēng)格來看,華西證券研報(bào)認(rèn)為,牛市一旦確立優(yōu)勢風(fēng)格,通常有2—3年的占優(yōu)窗口期。A股歷史上幾輪牛市風(fēng)格均有輪換,如2005—2007年為“周期牛市”,2013—2015年為TMT主導(dǎo)的成長牛市,2016—2021年為大市值行情。牛市主升階段可能出現(xiàn)短暫風(fēng)格切換,本質(zhì)是行情的擴(kuò)散補(bǔ)漲。例如2007年上半年和2014年四季度分別出現(xiàn)大盤/周期→小盤/科技、小盤/科技→大盤/金融的切換,持續(xù)時(shí)間分別為6個(gè)月和3個(gè)月。切換后,前期主導(dǎo)風(fēng)格仍可能再次強(qiáng)化,如2020年7月至12月“成長—價(jià)值”風(fēng)格拉鋸后,核心資產(chǎn)再次引領(lǐng)市場。

不過,也有分析認(rèn)為,當(dāng)前網(wǎng)絡(luò)的發(fā)達(dá)程度正加速資產(chǎn)的重估速度,因此風(fēng)格的變化也會(huì)更快、更劇烈。

排版:羅曉霞

校對:廖勝超