證券時報網

李志強

2025-10-09 08:15

風電開發將迎來快速發展的10年。

中國風電產業起步于20世紀80年代,經過數十年的積極探索,風電自主研發能力飛快提升,實現了從技術引進到自主創新的歷史性跨越。

國家能源局數據顯示,2024年中國海上風電累計裝機量達4331萬千瓦,同比增長14.9%,連續第4年穩居全球首位,其中海上風電新增裝機容量562萬千瓦,連續第7年位居全球第一,持續引領全球海上風電發展。中金公司研報預測,2025年國內海上風電新增裝機有望達到1400萬千瓦~1700萬千瓦,迎來高增長態勢。

風電領域近期利好消息頻出

據中國新聞網,9月24日我國在聯合國氣候峰會上宣布新一輪國家自主貢獻目標中明確:到2035年,中國非化石能源消費占能源消費總量的比重達到30%以上,風電和太陽能發電總裝機容量達到2020年的6倍以上、力爭達到36億千瓦。國能能源研究院判斷,下一個十年,風電裝機保守估計將從5.2億千瓦增長到14.75億千瓦,風電開發將迎來發展巔峰的10年。

10月1日,由三峽集團牽頭建設的16兆瓦漂浮式海上風電成套系統示范應用工程項目——“三峽領航號”,在廣西壯族自治區北海市鐵山港區完成一體化組裝。這是全球已安裝單機容量最大的漂浮式海上風電系統裝備,標志著我國海上風電裝備制造業向深遠海挺進再邁一步。

據央視新聞10月1日報道,位于福建福清的海上風電研究與試驗檢測基地,是國家“十四五”規劃的重大項目,也是我國首個國家級海上風電試驗基地,建成后可開展目前世界最大容量風電機組和最長尺寸風機葉片的檢測試驗,以及多領域國際前沿技術研究。眼下,檢測基地進入了設備檢測階段,預計將在今年之內全面投用。

摩根士丹利近期上調中國風電行業評級,其認為中國風電行業在經歷了2022~2024年的困難時期后,通過內部自我調節機制成功扭轉了惡性競爭局面,預計“十五五”規劃期間,年均新增裝機容量將超過110吉瓦,2028~2030年期間可達到約120吉瓦。中國風電價值鏈成功實現了反內卷,在2025年初實現了價格和整體盈利能力的轉機,2025年前8個月陸上風機招標價格較2024年上漲8%,海上風機價格上漲12%,預計國內風電裝機需求將保持韌性,看好關鍵零部件供應商和海纜企業的投資機會。

報告還預計,受益于更有利的功率曲線和電價前景,風電相對于光伏發電將具有更強的投資吸引力,海上風電裝機將重新加速增長。

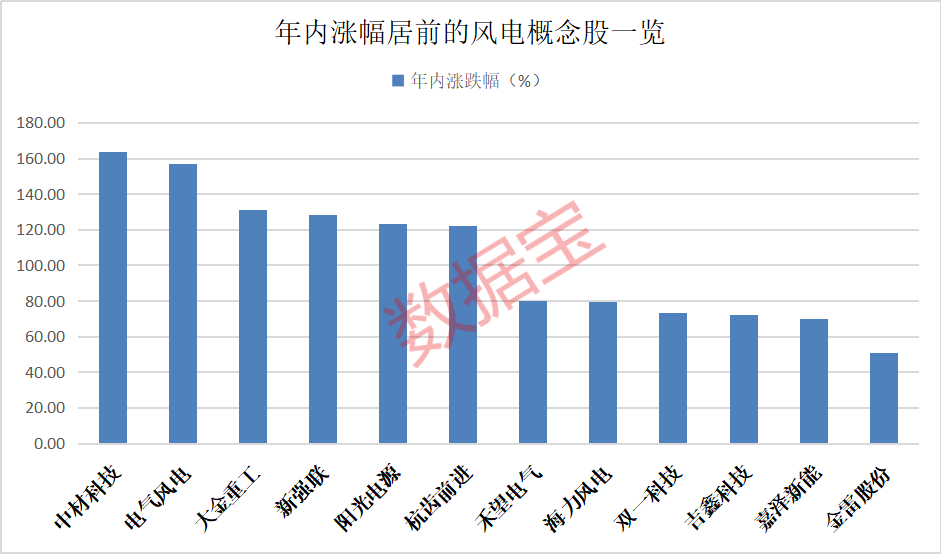

風電概念股年內行情表現優異

據證券時報·數據寶統計,近60只風電概念股今年年內股價平均上漲33.65%,僅7股年內股價錄得下跌,不少概念股年內行情表現相當亮眼,股價實現翻倍。

中材科技的漲幅最高,年內累計上漲163.48%,中材科技在今年公告稱,公司控股子公司中材科技風電葉片股份有限公司擬在烏茲別克斯坦新設中材科技(中亞)風電葉片有限公司,投資建設年產110套百米級風電葉片制造基地建設項目。該項目建設總投資2524.34萬美元,2024年中材科技全年銷售風電葉片24吉瓦,同比增長10.9%,市場占有率保持全球第一。

電氣風電的股價漲幅次之,年內累計上漲156.78%,近日,華電國際寧夏新能源發電有限公司相關項目工程寧夏華電彭陽、同心風電項目25.625萬千瓦風力發電機組(含塔架)公開招標結果公示,電氣風電成功中標,將為其提供陸上卓越平臺機組,雙方在風電領域的合作得以持續拓展與加深。

大金重工、新強聯、陽光電源、杭齒前進的股價年內累計上漲幅度均超100%。

機構預測10股業績有望持續高增長

風電板塊機構關注度一直較高。截至今年半年報數據,近半數概念股的公募基金持股比例超3%,其中三一重能、陽光電源、禾望電氣、新強聯、大金重工等11股的公募基金持股比例居前,均超10%。三一重能的公募基金持股比例最高,達31.69%,該股還同時獲得社保基金重倉,持股比例5.25%。

9月以來,不少風電概念股獲得機構扎堆調研。天能重工累計獲得46家機構調研,在調研中公司表示,正積極探索第三發展增長曲線,重點圍繞新的海洋產品結構開展調研與布局,力求在海洋能源相關領域挖掘新的業務增長點。目前在運行的裝機容量為681.3兆瓦,兩個在建項目預計今年年底實現97.6兆瓦的裝機容量。

金風科技9月以來獲得16家機構調研,公司表示,2025年上半年,公司風機及零部件銷售板塊收入為218.52億元,占比76.58%,毛利率為7.97%;風電場開發板塊收入為31.72億元,占比11.12%,毛利率為57.47%;風電服務板塊收入為28.96億元,占比10.14%,毛利率為22.48%。

機構看好風電板塊長期發展前景,預測多股2025年、2026年業績有望持續高增長。按照評級機構家數至少10家及以上,機構一致預測2025年、2026年凈利潤增幅均超20%篩選,有10只風電概念股入圍。東方電纜獲得32家機構評級,機構一致預測2025年、2026年凈利潤分別增長58.83%和31.56%。