期貨日報

韓樂

2025-12-07 08:06

臨近年底,A股市場雖在震蕩中尋找方向,但私募基金的備案卻馬不停蹄。

最新數據顯示,私募行業在11月迎來了一波備案潮。根據私募排排網統計,截至2025年11月30日,11月共有1285只產品完成備案,環比大增近三成。這一數據不僅延續了此前的回暖勢頭,更一舉創下年內月度備案量的次高紀錄。

值得注意的是,在這場年底的發行爭奪中,量化私募再度強勢領跑,百億級量化巨頭幾乎包攬了備案榜單的前列,成為推動本輪備案潮的主力軍。

備案量飆升近三成

11月的A股市場,主要指數呈現震蕩整固態勢,市場情緒一度趨于謹慎。然而,在新產品的發行上,私募機構的熱情卻異常高漲。

據券商中國記者了解,此前由于市場火熱,私募新備案節奏一度被拉長,部分機構向券商中國記者反映,產品備案需要十幾甚至幾十個工作日。進入11月,隨著市場的調整,產品備案節奏有所加快。

數據顯示,11月共計1285只私募證券產品完成備案(含自主發行和擔任投顧),較10月份的994只大幅增長29.28%。這一爆發式增長,直接將當月數據推升至年內第二高位,顯示出私募機構在年底前強烈的“補充彈藥”意愿,無疑為年末乃至明年初的市場行情注入了一劑強心針。

排排網集團旗下融智投資FOF基金經理李春瑜分析指出,盡管11月A股市場出現調整,私募備案熱情依然高漲,主要基于三方面積極因素:

首先,私募機構對后市預期樂觀,認為當前權益資產估值已進入合理區間,加之經濟呈現企穩態勢、企業盈利底部的確認,正積極備案產品以捕捉下一輪行情機遇;

其次,市場無風險收益率持續下行,使得傳統固收類產品吸引力減弱,推動投資者進行資產再配置,資金紛紛轉向收益潛力更高的私募證券產品;

最后,今年以來私募證券產品整體業績表現亮眼,尤其是量化策略產品表現更為突出,正收益產品占比超過九成,顯著增強了渠道與高凈值客戶的配置信心。

從具體策略來看,股票策略依然是私募機構的“絕對主力”。11月備案的股票策略產品多達849只,占比高達66.07%。盡管短期市場波動,但長線資金借道股票私募布局權益市場的意愿依然堅定。

值得一提的是,投資者對資產配置的需求正在從單一走向多元。

前海鉅陣資本首席投資官龍舫表示,投資者對多元化資產配置的需求快速增長,多資產策略、期貨及衍生品策略等產品備案數量今年都在快速增長,進一步推動了備案量的增長。

數據顯示,11月多資產策略備案產品193只,占比15.02%。該策略通過跨股票、債券、商品等資產類別的靈活配置,能有效打破單一資產的波動限制,在當下風格輪動頻繁的市場中展現出了更強的適應性。

此外,期貨及衍生品策略也保持了較高熱度,當月備案121只,占比9.42%。該策略因與股票市場的弱相關性,成為了組合風險管理中不可或缺的“穩定器”。

量化占據半壁江山

在整體備案火熱的背景下,量化私募再度表現耀眼。

數據顯示,11月量化私募產品共計備案565只,在全部備案產品中占比達到43.97%。這意味著,每發行兩只私募產品,就有一只是量化。在當前的市場生態下,量化投資已然成為私募行業最重要的增量來源。

拆解量化私募的布局思路,可以發現“進攻”屬性明顯增強。

從一級策略來看,股票策略是量化私募的核心陣地,備案數量達402只,不僅在量化產品中占據絕對主導,更占到了全市場股票策略備案總量的近一半。

細分到二級策略,量化多頭(指數增強及量化選股)策略的表現最為突出,11月共備案310只,占量化產品總數的54.87%。券商中國記者注意到,這一比例的居高不下,釋放了明確的信號,量化私募正積極通過帶有風險敞口的策略,直接捕捉股票市場的上漲收益。這從側面印證了量化機構對A股beta收益的看好。

與此同時,作為穩健型資金的“避風港”,股票市場中性策略也有不俗表現,備案79只,占比13.98%。這顯示出在追求絕對收益、規避系統性風險的領域,市場需求依然穩定。

除了股票市場,量化技術在衍生品領域的應用也愈發成熟。在期貨及衍生品策略中,量化CTA策略備案74只,占比13.10%,成為除股票策略外最受歡迎的量化品類。此外,期權策略也有6只產品備案。這反映出私募機構正利用量化手段,在商品及金融衍生品市場積極尋找獨立的alpha機會。

行業馬太效應加劇

11月的備案數據,不僅揭示了策略的熱度,更將私募行業的“馬太效應”演繹得淋漓盡致。

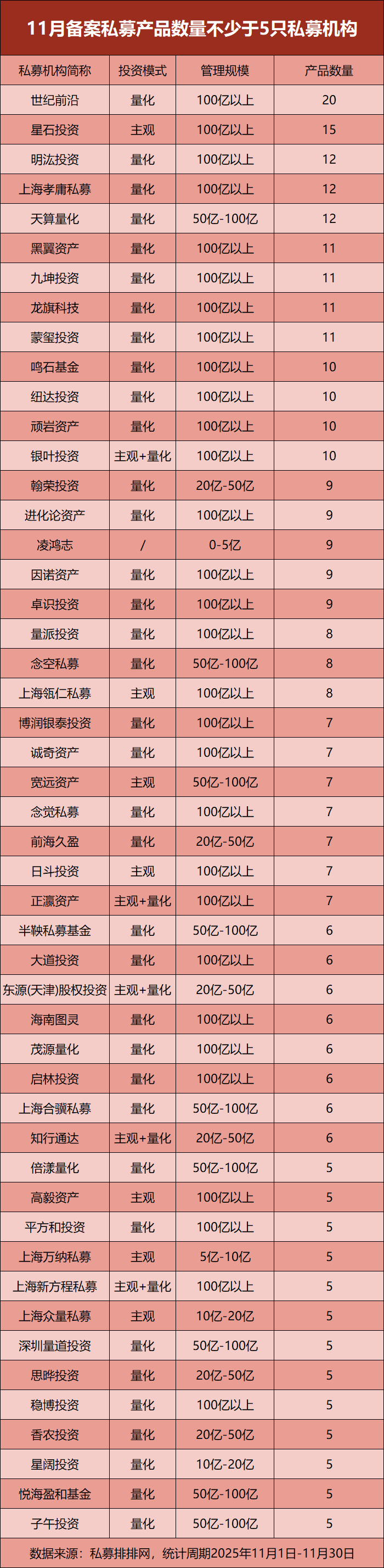

從機構維度來看,11月共有719家私募機構通過了產品備案,其中備案數量不少于5只的活躍機構共有49家。其中頭部機構,尤其是百億級量化私募,成為備案的主力軍。

在備案數量居前的49家機構中,管理規模在100億以上的私募機構多達30家,占比超過六成。這充分體現了頭部機構在品牌影響力、投研實力和渠道資源方面的巨大優勢。

具體來看,百億量化巨頭世紀前沿以20只的產品備案數量高居榜首,主觀私募星石投資緊隨其后,11月備案15只產品,位列第二,顯示出老牌主觀私募在震蕩市中依然擁有堅實的客戶基礎。

隨后的榜單幾乎被量化巨頭“霸屏”。明汯投資、上海孝庸私募和天算量化均備案12只產品,并列第三;黑翼資產、九坤投資、龍旗科技、蒙璽投資等多家百億級量化私募的備案數量也均在10只以上。

龍舫指出,今年百億量化私募領跑備案榜單主要源自三大原因,首先是監管政策的導向作用。2025年以來,隨著私募基金行業監管體系的日臻完善,中基協不斷強化備案要求,推動行業“扶優劣汰”。在合規成本上升的背景下,資金、渠道和人才進一步向頭部集中,加速了馬太效應的形成。

其次,頭部私募在投研體系的工業化程度、風控體系的完備性以及品牌信譽上具有明顯護城河,更容易在震蕩市中獲得渠道和投資者的信任。

最后,業績是硬道理。百億量化私募今年以來整體業績表現突出,超額收益穩定,憑借優異的業績吸引了大量存量和增量資金的認購,從而在備案數據上持續領跑。

不過,部分中小規模機構展現出了活躍的生命力。例如管理規模20億—50億元的翰榮投資和管理規模0—5億元的凌鴻志,均備案了9只產品,躋身榜單前列。這表明,在私募行業頭部效應加劇的同時,具備差異化競爭優勢或業績爆發力的中小私募,依然擁有廣闊的發展空間,共同構建了私募市場多元化發展的格局。

責編:楊喻程

排版:汪云鵬

校對:姚遠