證券時報網

葉玲珍

2025-11-03 20:24

能源股,集體異動!

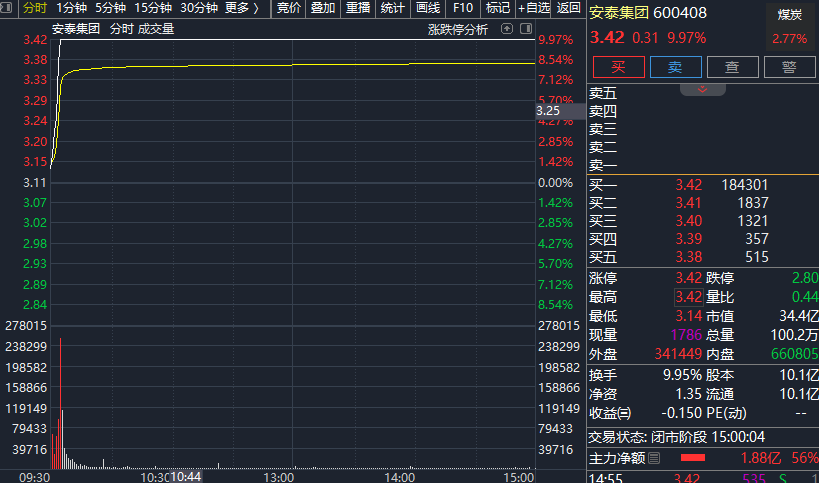

今日盤中,石油、煤炭板塊集體走強,中國海油漲幅一度超過5%,中國石油漲超4%。安泰集團開盤后5分鐘內就被資金直線拉升至漲停板,洲際油氣盤中也直線漲停。而臨近午盤時分,惠博普也封死了漲停板。

有分析指出,前三季度“三桶油”(中國石油、中國石化、中國海油)業績相較海外巨頭韌性凸顯,體現穿越周期屬性,長期投資價值凸顯。另外,煤炭板塊具備周期與紅利的雙重屬性,隨著旺季臨近,下游采購力度逐漸加強,煤炭價格有望迎來新一輪上行。

石油股拉升

在盤整多個交易日后,石油股今日再度爆發,洲際油氣率先沖板,中國海油、中國石油、惠博普、通源石油、中國石化等紛紛拉升。

截至下午收盤,洲際油氣、惠博普漲停,中國海油漲近5%,中國石油漲超4%,通源石油漲近4%,貝肯能源、中曼石油、海油工程漲超3%,石化油服、準油股份等漲超2%,中國石化漲近2%。

今年前三季度,中國石油、中國石化、中國海油歸母凈利潤增速同比分別下降4.9%、32.2%、12.6%;第三季度單季,中國石油、中國石化、中國海油歸母凈利潤分別同比下降3.9%、0.5%、12.2%。光大證券指出,得益于產量持續上升和優異的成本控制能力,中國石油、中國海油當期業績水平高于歷史油價水平接近時期。2025年三季度,受油價下跌和煉化景氣度低迷影響,國際油氣巨頭的經營業績同比下滑,埃克森美孚、雪佛龍、殼牌、道達爾歸母凈利潤分別同比下降14.3%、33.9%、9.6%、13.4%,中國石油、中國海油前三季度歸母凈利潤跌幅小于多數國際油氣巨頭,在油價下行期的業績韌性凸顯,“三桶油”在油價下行期的業績體現出一定的穿越周期屬性。

光大證券表示,中國石油、中國石化近年來加快煉化一體化項目建設,藍海新材料、鎮海煉化下游新材料項目加速推進,采用新技術和工藝進行生產的新裝置有望持續強化中國石油、中國石化煉化板塊競爭力。當前“反內卷”政策進入具體行業深度治理階段,石化行業“反內卷”有望進一步落實,200萬噸及以下煉油產能有望加速出清,使得煉油總規模較大、單廠煉能較高的中國石油、中國石化持續受益。

平安證券指出,面對劇烈震蕩的國際原油價格,國內油企通過上下游一體化布局降低了業績對油價的敏感性,同時油企未來將尋求更加多元化的原油供應來源,繼續挖掘海外資源投資機會,逐步提升本土資源的開發利用效率,以保障國內資源供應穩定性,因此建議關注持續發力國內油氣資源勘探、增儲上產目標明確、海外市場開拓潛力較大的頭部油企。

煤炭股異動

近期,煤炭股的走勢跟石油股高度相似。今日盤中,煤炭股集體拉升。其中,安泰集團高開高走,開盤5分鐘不到就封住了漲停板。其他煤炭股也紛紛跟漲,晉控煤業盤中一度漲近8%,潞安環能一度漲超6%,中煤能源漲超5%,陜西煤業、云煤能源、兗礦能源等集體跟漲。

開源證券表示,近兩周,動力煤價格持續上漲,主要受到供給收縮和需求逆勢跳漲的雙重影響,其中供給收縮是國慶之后延續嚴查超產的行動,而需求跳漲是北方寒潮導致取暖需求上行以及港口加快補庫。

上述券商表示,當前,動力煤和煉焦煤價格仍處于歷史低位,為反彈提供了空間。隨著供給端“查超產”政策推動產量收縮,以及需求端進入取暖旺季,煤炭供需基本面有望持續改善,兩類煤種價格均具備向上彈性。其中,動力煤有長協機制修復和“煤和火電企業盈利均分”的邏輯支撐;而煉焦煤因市場化程度更高,對供需變化更敏感,可能展現出更大的價格彈性。

多數煤企依然保持了高分紅的意愿,中報仍有6家上市煤企發布中期分紅方案(中國神華/山西焦煤/陜西煤業/上海能源/兗礦能源/中煤能源)。煤炭板塊具備周期與紅利的雙重屬性,當前煤炭持倉處于低位,基本面已到拐點右側,已到布局時點。

信達證券也認為,當前正處在煤炭經濟新一輪周期上行的初期,基本面、政策面共振,現階段逢低配置煤炭板塊正當時。該券商指出,在能源大通脹背景下,未來3—5年煤炭供需偏緊的格局仍未改變,優質煤炭企業依然具有高壁壘、高現金、高分紅、高股息的屬性,疊加煤價筑底推動板塊估值重塑,板塊投資攻守兼備且具有高性價比。

國盛證券表示,自7月份能源局核查超產政策以來,國內煤炭產量持續受到各方面抑制,7—9月煤炭產量已經連續三個月同比下降,且參考樣本煤礦的高頻數據,10月產量或依然維持同比下降狀態,且目前各種壓制產量的相關政策和督查行動持續加強,在此背景下,下半年國內煤炭產量同/環比下降為大概率事件,其決定了煤價整體呈現震蕩上行走勢。在庫存已低于去年同期,對價格壓制明顯減輕的背景下,一旦需求略超預期(如冷冬),價格上漲的彈性將徹底打開,年底煤價或以最高點收官。

排版:羅曉霞

校對:盤達