證券時(shí)報(bào)網(wǎng)

王小偉

2025-10-28 18:26

滬深300指數(shù)三季度飆升17.9%,上市保險(xiǎn)公司利潤隨之水漲船高,但背后,會(huì)計(jì)準(zhǔn)則切換正悄然放大業(yè)績波動(dòng)。

截至2025年10月,中國保險(xiǎn)業(yè)在資產(chǎn)端與負(fù)債端的共振效應(yīng)顯著增強(qiáng)。近期,中國人壽、新華保險(xiǎn)等上市保險(xiǎn)公司陸續(xù)發(fā)布前三季度業(yè)績預(yù)增公告,利潤增幅普遍在40%~70%之間,引發(fā)市場廣泛關(guān)注。

亮眼數(shù)據(jù)背后,是資本市場回暖帶來的投資狂歡與會(huì)計(jì)準(zhǔn)則放大效應(yīng)共同作用的結(jié)果。當(dāng)市場波動(dòng)性加劇,這種增長能否持續(xù)成為行業(yè)最大隱憂。

投資收益成業(yè)績主引擎,險(xiǎn)資加大權(quán)益配置力度

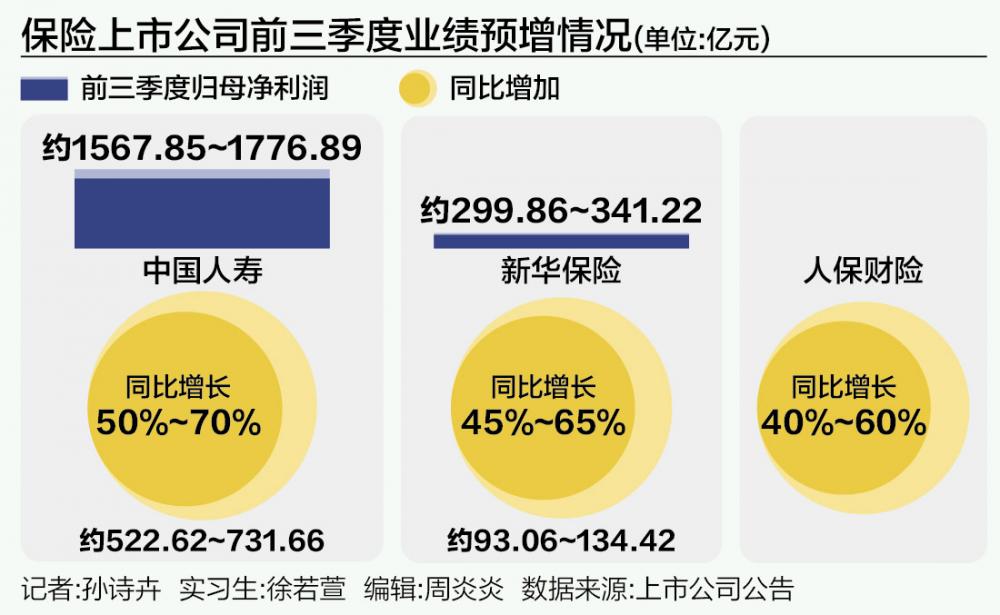

10月以來,上市保險(xiǎn)公司三季度業(yè)績預(yù)告相繼出爐,一片預(yù)喜之聲。中國人壽公告稱,預(yù)計(jì)2025年前三季度歸母凈利潤約1567.85億元到1776.89億元,同比增加約522.62億元到731.66億元。國泰海通證券分析指出,這主要得益于公司“把握市場機(jī)會(huì)提升權(quán)益投資力度”。

新華保險(xiǎn)表現(xiàn)同樣亮眼,預(yù)計(jì)前三季度實(shí)現(xiàn)歸母凈利潤299.86億元至341.22億元,同比增加93.06億元至134.42億元。甚至連通常增長平穩(wěn)的財(cái)險(xiǎn)公司也加入高增長行列。人保財(cái)險(xiǎn)預(yù)計(jì)前三季度凈利潤同比增加約40%到60%。

凈利潤普遍高增的背后,投資收益成為關(guān)鍵驅(qū)動(dòng)力。數(shù)據(jù)顯示,今年前三季度上證指數(shù)、深證成指分別累計(jì)上漲15.84%、29.88%,為保險(xiǎn)公司投資收益增長創(chuàng)造了有利環(huán)境。險(xiǎn)資把握市場機(jī)會(huì),顯著加大權(quán)益資產(chǎn)配置力度。國家金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,二季度末險(xiǎn)資股票配置余額已達(dá)3萬億元,較一季度末增長8.92%,較去年二季度末增長47.57%。高比例權(quán)益持倉為投資收益帶來顯著彈性,也進(jìn)一步推升了整體利潤水平。

各保險(xiǎn)公司在權(quán)益投資上采取了積極策略。中國人壽“把握市場機(jī)會(huì)堅(jiān)決加大權(quán)益投資力度”,新華保險(xiǎn)“增配能夠抵御低利率挑戰(zhàn)的優(yōu)質(zhì)底倉資產(chǎn)”,人保財(cái)險(xiǎn)“適度增配具有長期價(jià)值的優(yōu)質(zhì)權(quán)益類資產(chǎn)”。

上述投資策略在數(shù)據(jù)上為股票持倉比例顯著上升。2025年上半年,主要上市險(xiǎn)企股票持倉規(guī)模達(dá)1.8萬億元,占總投資資產(chǎn)比例升至9.3%,較年初提升1.5個(gè)百分點(diǎn),創(chuàng)近十年新高。

此外,險(xiǎn)資入市意愿持續(xù)增強(qiáng)。今年以來,險(xiǎn)資機(jī)構(gòu)接連舉牌上市公司。據(jù)不完全統(tǒng)計(jì),截至10月19日,年內(nèi)險(xiǎn)資機(jī)構(gòu)舉牌上市公司已達(dá)32次,已超過2024年全年。整體來看,險(xiǎn)企紅利風(fēng)格偏向明顯,十分青睞舉牌銀行、公共事業(yè)等板塊的上市公司。

同時(shí),保險(xiǎn)資金長期股票投資試點(diǎn)的擴(kuò)大,也為保險(xiǎn)公司提供了更靈活的權(quán)益資產(chǎn)配置方式。目前,金融監(jiān)管總局批復(fù)的試點(diǎn)規(guī)模從500億元增至1620億元,獲準(zhǔn)參與試點(diǎn)的保險(xiǎn)公司也從2家增至8家。

摩根士丹利分析指出,2025年三季度滬深300指數(shù)上漲18%,疊加險(xiǎn)企提升權(quán)益投資配置比例,成為凈利潤高增的關(guān)鍵驅(qū)動(dòng)因素。

新會(huì)計(jì)準(zhǔn)則放大利潤波動(dòng)

亮眼的增長數(shù)據(jù)背后,新會(huì)計(jì)準(zhǔn)則扮演“放大鏡”的角色。

2025年是新保險(xiǎn)合同會(huì)計(jì)準(zhǔn)則全面實(shí)施的關(guān)鍵年份。自2023年上市保險(xiǎn)公司開始執(zhí)行新會(huì)計(jì)準(zhǔn)則以來,凈利潤波動(dòng)明顯加劇。核心變化在于,更多資產(chǎn)被歸類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(FVTPL)。

新會(huì)計(jì)準(zhǔn)則實(shí)施后,交易性金融資產(chǎn)的市值變動(dòng)直接計(jì)入當(dāng)期損益,改變了舊準(zhǔn)則下“浮盈浮虧只要不賣出就不影響當(dāng)期利潤”的處理方式。

以中國人壽為例,該公司2025年6月末股票持倉市值已達(dá)6201.37億元,相較2024年6月末4400多億元規(guī)模顯著提升,其中歸于交易性金融資產(chǎn)的股票規(guī)模約5600億元。這意味著如果股票上漲10%,賬上就能產(chǎn)生約560億元的投資收益。相比之下,在舊準(zhǔn)則下,中國人壽2023年末持有的4300億元股票中,市值變動(dòng)影響當(dāng)期損益的股票資產(chǎn)僅不到200億元。新準(zhǔn)則下的利潤彈性放大了近三倍。

保險(xiǎn)公司股票投資中FVTPL占比高,股價(jià)浮盈對當(dāng)期利潤影響大。東吳證券數(shù)據(jù)顯示,2025年上半年,新華保險(xiǎn)、中國人壽股票歸入FVTPL的占比分別高達(dá)81.2%和77.4%。這種結(jié)構(gòu)使得保險(xiǎn)公司在股市上漲時(shí)能更充分地享受投資收益。但當(dāng)市場下跌時(shí),也會(huì)同等程度地放大虧損風(fēng)險(xiǎn),增加業(yè)績波動(dòng)性。

五家A股上市保險(xiǎn)公司股票歸入FVTPL的占比差異明顯,新華保險(xiǎn)(81.2%)、中國人壽(77.4%)、中國太保(66.2%)、中國人保(53.6%)均超過五成,中國平安(34.7%)不到四成。

財(cái)通證券分析表示:“新準(zhǔn)則下,保險(xiǎn)更多資產(chǎn)可能被劃分至FVTPL類別,其市值的波動(dòng)將直接影響當(dāng)期利潤,這可能使得保險(xiǎn)公司的利潤波動(dòng)性增大。”

當(dāng)資本市場的“β”褪去,險(xiǎn)企自身的“α”何在?

面對如此高的利潤增長,市場不禁對其可持續(xù)性表示擔(dān)憂。當(dāng)前業(yè)績增長過度依賴資本市場的上漲效應(yīng),一旦股市出現(xiàn)調(diào)整,保險(xiǎn)公司投資收益將受到直接影響,進(jìn)而拖累整體業(yè)績。

業(yè)內(nèi)對保險(xiǎn)公司未來業(yè)績走勢出現(xiàn)分歧。部分分析師認(rèn)為,隨著“開門紅”臨近,保費(fèi)增速有望保持在10%左右,保險(xiǎn)板塊具備持續(xù)修復(fù)空間。

但也有觀點(diǎn)指出,投資收益作為周期性強(qiáng)、波動(dòng)性大的收入來源,難以持續(xù)支撐險(xiǎn)企高速增長。2025年前三季度的資本市場表現(xiàn)強(qiáng)勁,滬深300指數(shù)累計(jì)上漲約20%,但這種上漲行情能否持續(xù)存在不確定性。

從負(fù)債端看,各家保險(xiǎn)公司正在積極推動(dòng)產(chǎn)品結(jié)構(gòu)優(yōu)化,增加分紅險(xiǎn)等浮動(dòng)利率產(chǎn)品銷售,減少對利率敏感性大的壽險(xiǎn)的銷售,通過負(fù)債端改善提供支撐。2025年前9個(gè)月,中國太保子公司太保壽險(xiǎn)累計(jì)原保險(xiǎn)保費(fèi)收入2324.36億元,同比增長10.9%;新華保險(xiǎn)累計(jì)原保險(xiǎn)保費(fèi)收入1727.05億元,同比增幅高達(dá)19%。

上市保險(xiǎn)公司加速推進(jìn)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型,分紅險(xiǎn)等浮動(dòng)收益型產(chǎn)品成為發(fā)力重點(diǎn)。2025年上半年,中國人壽個(gè)險(xiǎn)渠道分紅險(xiǎn)占個(gè)險(xiǎn)渠道首年期交保費(fèi)比重超50%,太保壽險(xiǎn)新保期繳中分紅險(xiǎn)占比提升至42.5%。

財(cái)產(chǎn)險(xiǎn)業(yè)務(wù)方面,非車險(xiǎn)“報(bào)行合一”逐步落地,將幫助保險(xiǎn)公司有效控費(fèi),改善承保表現(xiàn)。華泰證券粗略估計(jì),非車險(xiǎn)行業(yè)“報(bào)行合一”在11月1日正式實(shí)施后,或能夠壓降相關(guān)財(cái)險(xiǎn)公司綜合成本率0.2~0.9個(gè)百分點(diǎn)。

險(xiǎn)企如何應(yīng)對波動(dòng)新常態(tài)?

隨著會(huì)計(jì)準(zhǔn)則的變化和市場環(huán)境的波動(dòng),保險(xiǎn)業(yè)業(yè)績分化可能成為新常態(tài)。

2025年首季業(yè)績已呈現(xiàn)出“分化+波動(dòng)”兩大關(guān)鍵詞。當(dāng)時(shí),中國人保實(shí)現(xiàn)歸母凈利潤同比增長43.4%;中國人壽增長39.5%;而中國平安卻同比下降26.4%。2025年上半年,中國平安成為上市險(xiǎn)企中“唯一負(fù)增長企業(yè)”,歸母凈利潤同比下降8.8%。

這種分化凸顯了不同保險(xiǎn)公司在面對相同市場環(huán)境時(shí)的策略差異。平安將其67%的股票資產(chǎn)劃入OCI賬戶,這意味著這部分資本利得不會(huì)進(jìn)入當(dāng)期利潤表。與此形成鮮明對比的是,新華保險(xiǎn)通過舉牌杭州銀行并變更會(huì)計(jì)科目至長期股權(quán)投資,單季度獲得一次性收益增厚。

面對業(yè)績波動(dòng),中小險(xiǎn)企獲得了監(jiān)管的緩沖空間。與大型險(xiǎn)企相比,中小保險(xiǎn)公司在這一輪監(jiān)管升級中受到的影響尤為顯著。2025年二季度險(xiǎn)企償付能力整體有所改善,但部分公司仍面臨公司治理、流動(dòng)性等風(fēng)險(xiǎn)挑戰(zhàn)。

面對未來的不確定性,保險(xiǎn)公司正在加強(qiáng)資產(chǎn)負(fù)債統(tǒng)籌管理。中國人壽已將其資產(chǎn)負(fù)債有效久期缺口從去年的超2年縮減至今年一季度的1.5年。從長遠(yuǎn)看,保險(xiǎn)行業(yè)盈利改善邏輯仍在持續(xù)兌現(xiàn),其核心動(dòng)力來源于“資產(chǎn)端權(quán)益配置多元化、負(fù)債端成本有效管控,以及市場格局向頭部集中”的三重驅(qū)動(dòng)。

多家券商機(jī)構(gòu)對保險(xiǎn)板塊持樂觀態(tài)度,認(rèn)為“資負(fù)共振”有望帶來估值與業(yè)績的“戴維斯雙擊(盈利能力和市場情緒同時(shí)向好)”。

中小險(xiǎn)企也正在探索差異化生存路徑。對于中小壽險(xiǎn)公司而言,優(yōu)化資本結(jié)構(gòu)成為應(yīng)對挑戰(zhàn)的關(guān)鍵。部分公司通過引入戰(zhàn)略投資者、出售非核心資產(chǎn)或借助數(shù)字化技術(shù)提升資本管理能力,以增強(qiáng)自身的競爭力和市場穩(wěn)定性。

此外,盡管當(dāng)前FVTPL占比仍處高位,但險(xiǎn)企已開始通過提升FVOCI配置來對沖波動(dòng)。湘財(cái)證券分析指出:“在新會(huì)計(jì)準(zhǔn)則全面實(shí)施背景下,增持FVOCI(以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益)資產(chǎn)成為新趨勢。”2023年至2025年上半年,五大上市險(xiǎn)企FVOCI占比平均提升約14個(gè)百分點(diǎn),反映出行業(yè)正從“被動(dòng)承受波動(dòng)”向“主動(dòng)管理波動(dòng)”轉(zhuǎn)變。

政策層面的持續(xù)加碼也為行業(yè)發(fā)展注入了強(qiáng)心劑。今年以來,多部門聯(lián)合發(fā)文,鼓勵(lì)險(xiǎn)資作為長期資金入市,并推動(dòng)建立長周期考核機(jī)制,引導(dǎo)保險(xiǎn)資金發(fā)揮“耐心資本”的作用。

10月以來,新華保險(xiǎn)、中國人保A股漲幅居前,分別漲超12%、10%。保險(xiǎn)業(yè)的業(yè)績波動(dòng)或許才剛剛開始,如何在會(huì)計(jì)準(zhǔn)則與真實(shí)價(jià)值之間找到平衡,將成為所有市場參與者的必修課。