證券時報網

李銘宇

2025-10-24 18:45

上市券商年中分紅哪家強?

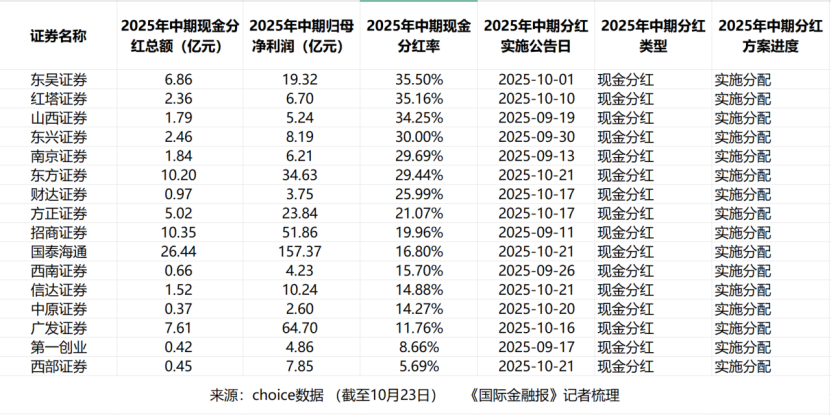

據Choice數據統計,截至10月23日,已有16家上市券商發布年中分紅公告,累計分紅金額接近80億元,為投資者送上“中期紅包”。

各機構之間差距明顯。上半年,國泰海通現金分紅總額超過26億元,現金分紅率達16.8%;中原證券分紅總額為0.37億元,分紅率達14.27%;東吳證券、紅塔證券的現金分紅率均超過35%。

受訪人士表示,投資者若僅依據分紅數據作決策,易陷入“價值陷阱”。建議綜合考量ROE(凈資產收益率)的持續性等指標。同時,投資者需明確,券商股屬強周期品種。從券商角度看,需在高分紅與自身發展資金需求間求平衡,并依業務擴張及成熟階段靈活調整分紅策略。

80億元現金紅包

Choice數據顯示,截至10月23日,已有16家上市券商披露了2025年中期現金分紅情況,累計金額達79.74億元。

記者進一步梳理發現,各機構中期分紅總額差距較大。其中,國泰海通、招商證券、東方證券上半年分紅總額位列前三,分別為26.44億元、10.35億元、10.2億元,對應的中期現金分紅率分別為16.8%、19.96%、29.44%。

與此同時,中原證券、第一創業、西部證券、西南證券、財達證券等券商分紅總額均不超過1億元,中期分紅率最高不超過26%,最低僅為5.69%。

值得一提的是,部分中小券商的分紅率高于頭部券商。例如,東吳證券、紅塔證券、山西證券、東興證券上半年現金分紅總額分別為6.86億元、2.36億元、1.79億元、2.46億元,上半年歸母凈利潤分別為19.32億元、6.7億元、5.24億元、8.19億元,中期現金分紅率均不低于30%。

如何理解這種行業差距?黑崎資本首席戰略官陳興文向《國際金融報》記者分析,券商行業的分紅差異,是資本市場結構性變革的直觀體現。頭部券商憑借雄厚資本、多元業務與抗周期能力,在自營、資管、投行等領域筑牢護城河,分紅總額與分紅率領先,彰顯其盈利穩定與治理成熟。相比之下,中小券商受限于有限的資本金、區域性的業務布局以及較為單一的業務模式。盡管部分中小券商的現金分紅率相對較高,但難以掩蓋其盈利體量相對較小的現實。這種現象既體現了市場的優勝劣汰機制,也預示著行業集中度提升的長期趨勢。

“一般來說,上市公司的分紅率高于30%可視為較為正常且健康的狀態。分紅率若超過50%,則會極大地考驗上市公司的現金流狀況;而分紅率過低,又可能會影響公司分紅的積極性,不利于更好地回報投資者。”獨立財經評論員郭施亮向《國際金融報》記者表示,券商機構中期分紅比例存在較大差異,這不僅與其自身的現金流狀況、分紅意愿以及既定的分紅比例有關,還與上市公司對投資者回報預期的重視程度密切相關。

如何布局券商股

不難看出,券商行業內部存在顯著的分化。這種分化不僅反映了行業內部的競爭格局,也為投資者提供了不同的投資視角。

今年A股市場在震蕩中走強,被稱為“牛市棋手”的券商股多次領漲。4月8日至10月23日,券商概念指數漲幅約為29%。那么,當前投資者是否應該持倉布局券商股?又需關注哪些指標呢?

“投資券商股,本質上是在投資強周期股票。券商業績波動較大,不僅易受市場環境影響,還與券商自身的業務能力、資源獲取能力密切相關。”郭施亮認為,投資者需密切關注市場環境及交易量的變化,以此提升投資決策的準確性。

陳興文指出,“從投資者角度看,單純追逐分紅數據容易陷入‘價值陷阱’。投資者應綜合考量ROE的持續性、財富管理轉型的進度、機構業務的占比、資本杠桿的效率以及政策紅利的承接能力。全面注冊制、衍生品擴容與財富管理升級帶來的結構性機會,值得投資者重點關注。”他還提到,當前券商板塊估值雖處歷史低位,但資金流向已顯現機構端配置正在回暖,輿情預期也隨著市場活躍度的修復而逐漸改善。因此,投資者應關注券商的成長性、行業地位、股息收益率及政策支持等多維指標,而不僅僅盯著分紅數據。

券商股的大漲,不僅得益于券商業績的出色表現,也與A股市場的活躍交投密切相關。從業績來看,42家上市券商上半年歸母凈利潤均實現正增長。從具體來看,42家上市券商中,有37家券商的營收實現同比增長,其中10家券商的營收突破100億元大關;42家券商的歸母凈利潤全部實現同比增長,其中8家券商的歸母凈利潤超過50億元。在業務方面,經紀業務凈收入同比增長44%,自營業務凈收入同比增長54%,這兩項業務成為推動整體業績增長的核心動力。

尋找關鍵平衡點

券商如何在通過分紅回饋投資者與保障自身發展資金需求之間找到平衡點?

郭施亮指出,券商需要時刻保持一定規模的現金流,這樣才能更好地滿足分紅需求。同時,上市公司應建立起動態觀察指標,實時監測公司現金流水平,確保其能滿足當期及下期的分紅資金需求。

陳興文認為,券商要平衡高分紅與保障自身發展資金需求,可根據業務擴張和成熟階段靈活調整分紅策略,向長期戰略投資者傾斜,提升業務透明度;可借鑒國際“基礎分紅+特別股息”模式,并輔以股份回購傳遞信心。

“關鍵在于提升財務透明度與戰略清晰度,引導形成長期投資者結構。”陳興文進一步表示,監管層也應鼓勵建立長效激勵機制,推動券商從“通道依賴”向“資本+人才+科技”驅動躍遷,實現股東回報與可持續發展的共生共榮。