證券時報網(wǎng)

李銘宇

2025-10-22 21:07

這個“雙11”,潮玩圈的焦點意外落在了“紙片”上。

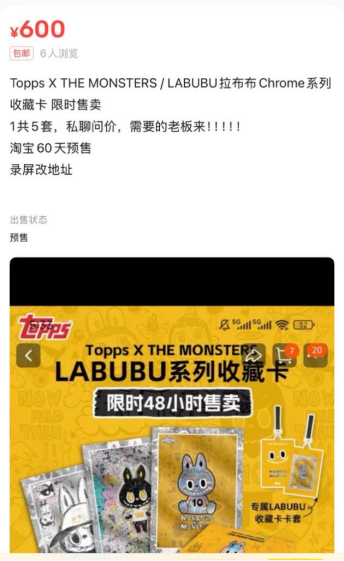

10月20日晚8點,由TOPPS打造的TOPPS X THE MONSTERS/LABUBU系列收藏卡上線,成為不少消費者鉚足勁爭奪的目標。《每日經(jīng)濟新聞》記者查詢發(fā)現(xiàn),該卡牌有著60天預售期且一人限購五套的“高門檻”。即便如此,卡牌開售不久便宣告售罄,原價469元的套裝,在二手平臺有的已溢價至600元,溢價約30%。

圖片來源:閑魚平臺截圖

LABUBU卡牌的火爆,只是國內(nèi)卡牌市場升溫的一個縮影。如今,“紙片經(jīng)濟”戰(zhàn)場已硝煙彌漫:寶可夢攜簡體中文版卡牌加速布局中國市場,卡游等頭部廠商激戰(zhàn)渠道與賽事;愛奇藝、閱文等文娛巨頭跨界入場,影視IP(知識產(chǎn)權)卡牌GMV(商品交易總額)破億元??

在此背景下,10月21日,潮玩行業(yè)龍頭公司泡泡瑪特發(fā)布的公告顯示,2025年第三季度整體收益(未經(jīng)審核)同比增長245%~250%,其中,中國收益同比增長185%~190%,海外收益同比增長365%~370%。

熱潮背后,記者了解到,潮玩與卡牌用戶的高度重合成為關鍵。卡牌市場分析師、卡有江湖主編楊躺躺向《每日經(jīng)濟新聞》記者指出:“(外界)普遍認為卡牌用戶都是學生,泡泡瑪特用戶都是成年人,其實它們的客戶群體有很多是重合的。比如,很多玩卡牌的學生也會玩泡泡瑪特。但泡泡瑪特在營銷上更側(cè)重于塑造以成年用戶為主的形象。”

值得注意的是,楊躺躺觀察到,傳統(tǒng)的、沒有玩法的IP授權卡牌是市場主體,可現(xiàn)在主流IP基本都被授權過一輪了。“競爭者越來越多,大家只能在價格和產(chǎn)量上內(nèi)卷。這種模式只會把市場做亂,而非做大,所以IP收藏卡市場會越來越難做,規(guī)模也可能隨之萎縮。

LABUBU粉絲“移情”卡牌: 469元套裝二手平臺溢價約30%

10月20日20點,LABUBU的卡牌在TOPPS天貓官方旗艦店開啟預售,469元一套的定價并不低廉,且平臺標注為60天內(nèi)發(fā)貨,每人限購五套。即便如此,《每日經(jīng)濟新聞》記者發(fā)現(xiàn),開售不久后卡牌便顯示“無法購買”。TOPPS客服回應稱,產(chǎn)品“僅限會員購買,限時48小時售賣”,但對于具體銷量及補貨計劃均未透露。

卡牌的熱度迅速蔓延至二手市場。記者查詢發(fā)現(xiàn),原價469元的套裝有的已溢價至600元。LABUBU傳統(tǒng)的掛件、盲盒等產(chǎn)品成交均價則呈下降趨勢,形成鮮明反差。

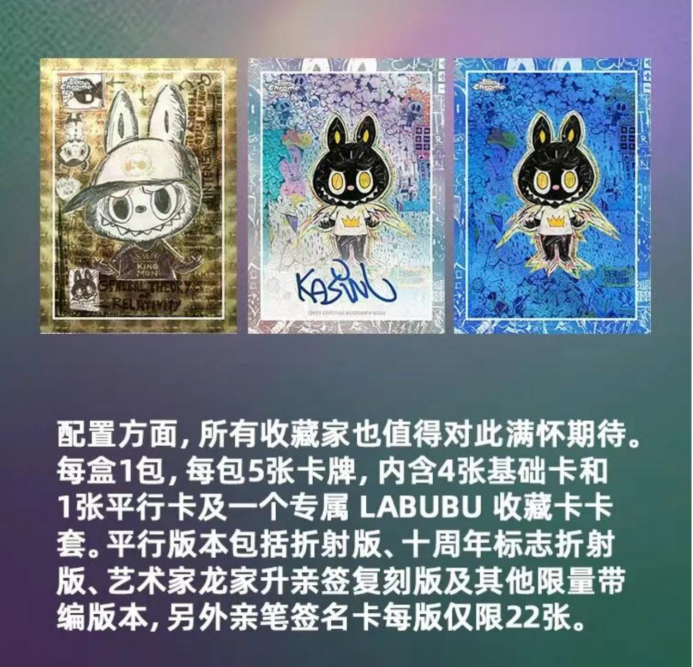

這款卡牌的吸引力源于多重稀缺價值。TOPPS的官方賬號顯示,作為THE MONSTERS十周年系列巡展的聯(lián)動產(chǎn)品,它復刻了巡展核心視覺裝置元素,所有藝術形象均由LABUBU創(chuàng)作者龍家升親筆創(chuàng)作。套裝中包含龍家升親筆簽名的限量隱藏款“簽名卡”及“折射卡”等特殊品類,官方直言其“兼具收藏價值與藝術價值”。這與近期上海THE MONSTERS十周年巡展引發(fā)的熱潮形成呼應,該展覽連蘋果CEO(首席執(zhí)行官)庫克都專程到訪,IP影響力可見一斑。

另外,跨界合作也踩中了快速增長的市場風口。據(jù)百諫方略的調(diào)查研究,2025年全球收藏集換式卡牌市場規(guī)模將達到72.67億美元,預計2032年達到154.33億美元,年均復合增長率為11.36%。在全球收藏集換式卡牌市場高度集中的競爭格局中,主要企業(yè)被劃分為三個競爭梯隊。

第一梯隊為全球頭部企業(yè),包括寶可夢、科樂美、Panini、卡游、Tokaratomy、威世智、Topps Company、萬代南夢宮等。從市場規(guī)模來看,中國、美國、日本的卡牌市場規(guī)模居前,2024年分別為263億元、219億元、147億元。其中,中國市場已成為全球最大的卡牌市場之一,而中國卡牌消費者的人均支出僅為日本的六分之一和美國的三分之一,未來將釋放其巨大的增長空間。

值得注意的是,此次卡牌并非泡泡瑪特自研,而是與TOPPS合作推出。對于“泡泡瑪特自己做卡牌會成功嗎”,楊躺躺直言:“一定會火一陣,但能火多久很難說。”他解釋稱,資金與熱度分流可能沖擊核心盲盒業(yè)務,而泡泡瑪特當前戰(zhàn)略側(cè)重化妝品、飾品等“有用”的IP延伸,布局純收藏卡牌的動力尚不充足。

更關鍵的是,楊躺躺認為:“卡牌(尤其是能長久運營的)需要像寶可夢那樣有強大的玩法(如TCG集換式卡牌游戲)和賽事體系支撐,而不僅僅是收藏價值。讓LABUBU這樣的IP去構(gòu)建一套有生命力的對戰(zhàn)玩法,挑戰(zhàn)很大。”

泡泡瑪特、愛奇藝、閱文: 多方勢力涌入“紙片經(jīng)濟”

過去兩年,中國卡牌市場迎來前所未有的競爭浪潮。

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前,我國現(xiàn)存“卡牌”相關企業(yè)2000余家。從地域分布看,廣東、遼寧、海南相關企業(yè)數(shù)量位居前三。

全球卡牌頭部IP寶可夢也看中了中國市場的增長潛力,2022年發(fā)布簡體中文版卡牌,并在北上廣深等多地開設場館,短短三年間,簡體中文版產(chǎn)品發(fā)售屢屢“秒空”,進一步推動了整個集換式卡牌的生態(tài)爆發(fā)。

“中國作為全球最大的單一消費市場,人口基數(shù)與消費能力的雙重提升,為寶可夢提供了巨大的增長空間。”華創(chuàng)證券研究所傳媒分析師趙海楠指出,雖然未有公開數(shù)據(jù)拆分中國市場收入占比,但自2022年后,寶可夢的全球營收與卡牌銷量均顯著提速,“卡牌銷售數(shù)量在2022年后提高了一個量級”。

國內(nèi)卡牌市場也在全面提速。行業(yè)格局逐漸清晰,除了頭部廠商如卡游、閃回、集卡社在渠道、賽事和IP版權上展開激烈競爭;文娛內(nèi)容巨頭愛奇藝、閱文集團、姚記科技等也跨界入局,助力劇集、動漫與游戲?qū)崿F(xiàn)“影游聯(lián)動”,財報顯示,2025年上半年,愛奇藝自營影視卡牌業(yè)務商品交易總額(GMV)突破億元。而潮玩品牌如泡泡瑪特也在探索“潮玩×卡牌”聯(lián)動,通過藝術家聯(lián)名、限量發(fā)售與拆盒機制強化收藏屬性。

相較于寶可夢等國際卡牌產(chǎn)品,國內(nèi)卡牌生命周期普遍較短,比如今年上半年,伴隨《哪吒之魔童鬧海》熱播也曾引發(fā)一陣卡牌追逐熱潮,但熱度也僅持續(xù)數(shù)月。

占據(jù)中國卡牌市場份額超七成的卡游,其奧特曼卡牌曾在中國市場風靡一時,出現(xiàn)在各個學校門口,如今也逐漸回歸冷靜。卡游2021年、2022年分別售出12.71億包(盒)和22.86億包(盒)集換式卡牌,但2023年前9個月僅售出10.40億包(盒),銷量下滑明顯。

接近卡游的人士對《每日經(jīng)濟新聞》記者坦言,卡游不會通過限量參與二級市場炒作。“企業(yè)基因還是偏產(chǎn)品屬性,是作為一個娛樂產(chǎn)品去做的,國內(nèi)國外都是這樣。卡游的量會比較大,更想把產(chǎn)品品質(zhì)做好。”

從“愛好”到“投資” “卡牌熱”的下半場是TCG?

多位受訪對象表示,和國外市場不同,當前中國的卡牌市場仍以“愛好”為主,且人群年齡較小,投資屬性較弱。

但楊躺躺認為,IP熱度的維持離不開二級市場的刺激。“中國的卡牌市場已經(jīng)到了非常卷的階段,但中國很多卡牌企業(yè)沒有深耕一個IP的想法,更多的是在用快消品思維做卡牌,而不是收藏品思維。”

稀缺性仍是卡牌價值的核心邏輯。趙海楠認為,市場的可持續(xù)性取決于官方對供需平衡的把控。“控制發(fā)行量、限定比例、打擊黃牛等都是關鍵。若大量復刻經(jīng)典高價值卡、稀釋稀缺性,市場就會出現(xiàn)‘供給過剩、需求透支’的風險。”

LABUBU的卡牌 圖片來源:TOPPS官方微信號截圖

趙海楠指出,從行業(yè)結(jié)構(gòu)來看,當前的中國卡牌市場相較前兩年正趨向成熟與多元化,具體來說有更多的IP進行了卡牌化衍生,客群的年齡結(jié)構(gòu)伴隨IP的多元化更趨均衡。“短期波動是必然的,但整體市場更趨成熟與多元化。現(xiàn)在的用戶畫像以15歲至35歲為主,男性占多數(shù),但女性比例正穩(wěn)步上升。”

不過,行業(yè)仍存在明顯短板。趙海楠指出,若要真正實現(xiàn)從“愛好”到“投資”的過渡,中國市場需要完善基礎設施,包括具備公信力的評級機構(gòu)、統(tǒng)一的卡牌品控標準、成熟的二級交易平臺與相應的法律監(jiān)管。

在楊躺躺看來,接下來中國卡牌需要往TCG(集換式卡牌)方向發(fā)展,“從2025年開始,靠玩法拉動用戶、靠賽事維系熱度。收藏卡市場正在萎縮,但對戰(zhàn)卡牌的生命周期更長、復購率更高”。

“卡牌是一種可視化的文化資產(chǎn)——它能拆、能玩、能藏,還能升值。”他說。隨著成年玩家成為主力消費群體、TCG玩法普及,卡牌行業(yè)正從“玩具經(jīng)濟”邁向“興趣資產(chǎn)”時代。