券商中國

2025-10-15 11:18

證券時報記者 沈寧

貴金屬迭創歷史新高——黃金突破4000美元關口、白銀刷新45年高點,這無疑是近期最大的市場焦點之一。不過,相關品種昨日經過連續沖高后突發震蕩,引發投資者所謂“高處不勝寒”的擔憂,部分機構也開始對貴金屬的短期走勢持謹慎態度。

金銀期貨劇烈震蕩

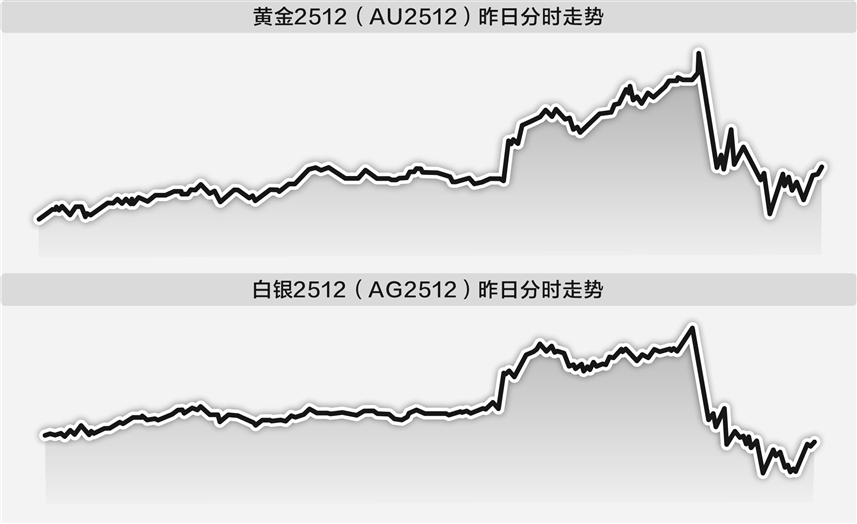

10月14日,上期所黃金、白銀期貨早盤走高,午后遭遇大幅調整,黃金期貨一度跳水3%,白銀期貨波動更是超過6%。截至當日收盤,黃金期貨主力AU2512合約收報938.98元/克,較前日結算價上漲2.7%;白銀期貨主力AG2512合約收報11533元/千克,漲幅為2.64%,兩大品種均再創上市以來新高。

海外貴金屬市場同樣呈現沖高震蕩走勢。不過,中國期貨市場收盤后,外盤市場迅速收復失地,倫敦現貨金又重新回到4100美元上方。

“本輪貴金屬強勢上漲的導火索,正是特朗普政府上演的經典‘TACO交易’大戲。與此同時,白銀市場爆發了一場流動性風暴,這場逼倉行情將銀價推向了新的高度。在貨幣政策方面,費城聯儲新任主席保爾森支持年內再降息兩次的表態,與中東停火協議的脆弱性格局形成共振,共同造就了這場貴金屬的完美上漲風暴。”國信期貨首席分析師顧馮達表示。

值得注意的是,對于本輪貴金屬行情,美國頭部機構呈現了“長期看好但短期謹慎”的共識。美國銀行將2026年黃金目標價上調至5000美元/盎司、白銀看至65美元/盎司,認為白宮“非正統政策框架”將持續支撐金價,但警示白銀市場錯位可能加劇短期波動。高盛同樣看好白銀的中期表現,指出私人投資資金流入將推動其價格,但也強調需警惕流動性風險。渣打銀行則指出,健康的短期回調反而有利于貴金屬長期上漲趨勢的延續。

白銀上演歷史級逼空

最近,白銀市場正在上演一場歷史級逼空——倫敦現貨庫存較2019年銳減75%,倫敦白銀現貨租賃利率飆升,空頭為履約不得不從紐約空運銀條至倫敦,推動銀價創出新高。Wind數據顯示,年內倫敦現貨銀漲幅接近80%,近期表現甚至比黃金更加亮眼。

興業期貨投資咨詢部資深分析師魏瑩表示,倫敦白銀現貨流動性趨緊,加速了本輪貴金屬價格的上漲。根據10月13日收盤數據計算,倫敦金銀市場協會與紐約商品交易所白銀可流通庫存降至1.60萬噸,而CFTC未平倉白銀合約約有2.58萬噸,為可流通庫存的1.61倍。倫敦白銀現貨流動性緊張,導致持有白銀期貨空頭頭寸的交易商面臨巨大的交割風險,不得不支付高昂成本獲得白銀現貨。最新的倫敦白銀1個月租賃利率已飆升至30%以上,逼倉行為短期放大了白銀及黃金價格向上的彈性。內盤白銀VIX指數,也已逼近對等關稅時的年內峰值。

高盛在最新研報中指出,從中長期來看,隨著美聯儲降息吸引資金流入,白銀價格有望進一步上漲。然而,短期內白銀價格的波動性和下行風險會大于黃金,這反映了白銀市場規模較小且流動性較差。如果沒有央行的支撐來穩定白銀價格,即使只是暫時的回調也可能引發市場恐慌。資金流動可能會引發不成比例的回調,從而消除倫敦市場供應緊張的局面,而這種緊張局面正是近期白銀價格上漲的主要推動力。

顧馮達也認為,在屢創新高之后,貴金屬市場當前暗藏著波動性風險,盡管中長期看漲邏輯不變,但短期波動性風險顯著加劇,“投資者可保持輕倉運作,把握價格回調的分批布局機會,嚴格風控,避免追高操作”。

黃金避險仍被長期看好

盡管金價已漲至4000美元以上歷史高位,但其獨特的避險價值仍被長期看好。

橋水基金創始人達里奧近期再次發聲,稱美國政府債務增長過快。他認為當前情況與上世紀70年代初相似,債務和債券供應泛濫,投資者應該考慮在資產組合中配置15%的黃金。

日前,高盛將2026年底金價預測上調至4900美元,較此前的4300美元提高14%。高盛預計,新興市場央行可能會繼續將其儲備結構多元化、增持黃金,2025年、2026年央行購買量平均為80噸、70噸。隨著美聯儲在2026年年中降息100個基點,西方ETF持倉將增加,投機性倉位也將逐漸正常化,對于黃金而言,這將帶來相應提振。

景順亞太區全球市場策略師趙耀庭指出,黃金價格已突破每盎司4000美元的歷史性關口,這一里程碑使黃金成為2025年表現最佳的主要資產之一。然而,一些市場參與者認為此現象是一種警示,體現了在當前宏觀經濟與政策背景下市場對美元穩定性的擔憂。隨著白宮推行非常規改革,經濟增長勢頭放緩,以及美國政府對美聯儲獨立性的挑戰,投資者將黃金的上漲視為系統性風險上升的晴雨表或有一定道理。

在趙耀庭看來,黃金漲勢或將獲得持續支撐,即使黃金已達歷史高點,且脫離了美元與實際利率等傳統估值驅動因素,但其漲勢仍有延續的可能。黃金在2025年迄今的強勁表現,似乎也吸引投資者重返市場,ETF資金流入轉為正值。若此趨勢持續,新增的投資資金參與可能成為推動黃金價格的一個強大驅動力。而黃金是對抗“美國風險”的無可替代的避險工具,預計各國央行將持續購買黃金。不過,他也提醒,鑒于黃金在歷史上并未提供股票的實質回報潛力(或債券的下行保護),投資者在配置時仍需謹慎控制配置規模。