中國證券報

李靜

2025-10-14 08:08

2025年上半年,化工產業在國內外經濟環境復雜多變、能源價格波動及終端需求分化的多重影響下,呈現出顯著的結構性特征。從多家化工上市公司半年報數據來看,煉化一體化與化纖兩大核心板塊普遍面臨經營壓力,但板塊內部分化加劇,部分頭部企業憑借產業鏈布局、技術優勢與風險管理能力實現逆勢增長。政策端“反內卷”“設備更新”“數字化轉型”等持續發力,推動產業加速向高質量發展轉型。

板塊內部分化加劇 部分龍頭企業逆勢突圍

按申萬行業劃分,2025年上半年煉化一體化板塊總營業收入同比下降8.80%,歸母凈利潤總額同比大幅下滑15.95%。這一趨勢在頭部企業中表現尤為一致,中國石化、中國石油、榮盛石化、恒力石化等營收與凈利潤均出現不同程度下滑。

對此,廣發期貨分析師苗揚認為,盡管煉油業務受益于成品油剛性需求和價格機制,毛利率保持穩健,但宏觀需求走弱及乙烯、丙烯等大宗化工品價格下跌,對化工板塊造成系統性沖擊,部分企業甚至出現虧損,導致行業整體進入“減收減利”階段。

與煉化一體化板塊的普遍下滑不同,化纖板塊呈現“整體承壓、內部分化”的特征。2025年上半年化纖板塊整體營收同比下降約3%,歸母凈利潤總額降幅達16.47%,盈利能力顯著下滑,但企業間差異明顯:新鳳鳴實現營收和利潤雙增長,皖維高新、華西股份等利潤增長強勁;而三房巷、神馬股份、南京化纖等錄得大額虧損,華峰化學等利潤也出現顯著下滑。

“這種分化源于企業在產品結構、成本控制與抗風險能力上的差距。”苗揚表示,化纖企業普遍面臨成本傳導失效和終端需求疲軟的雙重困境,許多企業 “增收不增利”——營收增長但滌綸長絲等產品價差收窄,利潤反而下降,同時原料價格波動帶來庫存減值壓力。而具備產業鏈一體化布局、精細化管理能力的企業,能更好地抵御市場波動,在分化中脫穎而出。

在行業整體承壓的背景下,巨化股份、新鳳鳴等龍頭企業憑借獨特優勢實現歸母凈利潤逆勢高增長,走出兩條截然不同的成功路徑。

據苗揚介紹,巨化股份的業績爆發,源于其精準捕捉了氟化工領域的“政策周期紅利”。該公司憑借全球領先的氟制冷劑生產工藝,充分享受政策制造的結構性牛市紅利,實現利潤高增。

新鳳鳴身處產能錯配、價格承壓的滌綸長絲行業,卻通過“產業鏈一體化+期貨套保”的組合策略實現突圍。

期貨日報記者了解到,在橫向高質量布局的同時,新鳳鳴努力完善上游產業鏈,積極推進PTA項目配套建設。截至目前,公司PTA產能已達到770萬噸。在有效自供PTA原料的基礎上,其靈活把握部分PTA對外銷售的量,從而更好地對接、了解PTA市場行情,優化庫存管理、降低生產成本、擴大盈利空間。另一方面,新鳳鳴已建立“原料—成品—庫存”全鏈條動態風控體系,并通過期貨市場優化采購、鎖定利潤、對沖價格波動風險。

新鳳鳴的半年報顯示,2025年公司看準趨勢、踩準節奏、靈活應對,實時跟蹤上下游裝置波動、開工率變化等信息,優化各項模型數據庫,持續深化對宏觀大局與行業細分領域的預測研判,推動公司持續高質量發展。報告期內,公司實現營業收入3349112.66萬元,較上年同期增長7.10%;歸屬于母公司的凈利潤70918.03萬元,較上年同期增長17.28%。

期貨衍生工具成為化工企業風險管理重要抓手

通過半年報記者發現,面對原材料價格波動、匯率波動等多重風險,越來越多的化工企業將風險管理納入核心經營策略,把期貨衍生工具當作重要抓手,恒力石化、新鳳鳴等企業的實踐頗具代表性。

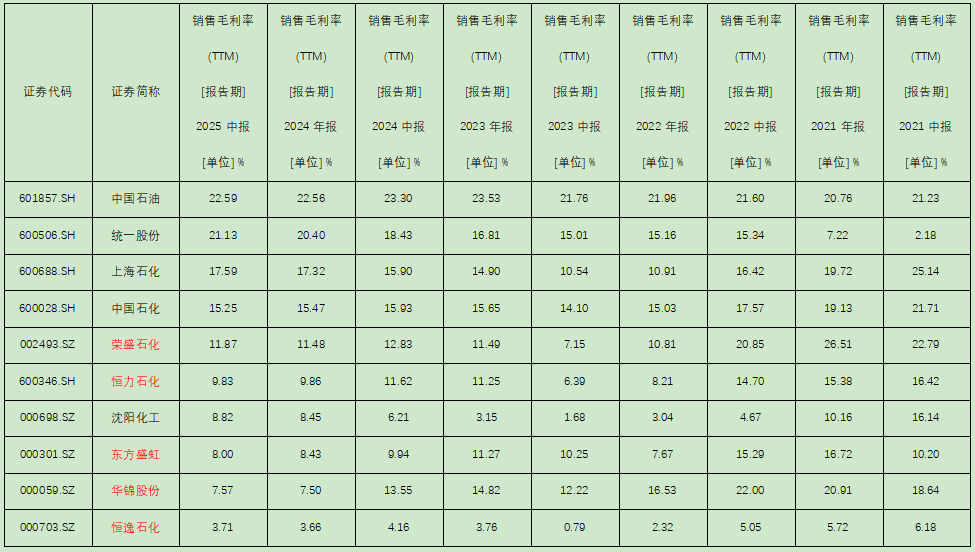

對此,苗揚介紹說,根據申萬行業分類,在提取的石油化工板塊樣本共10家上市公司中,5家在報告期內長期披露了套期保值信息,套保公司占比50%。對2021—2025年的中報和年報共9個時點的銷售毛利率做簡單歸納,可以發現套保并未顯著抬高長期毛利的絕對水平,但通過降低谷底、縮小波動,使現金流與產能利用率更平滑,經營可預測性更好。其中,在綜合穩定性與盈利韌性上,恒力石化與東方盛虹的套保效果較好,其次是榮盛石化;華錦股份毛利雖波動較大,但仍好于多數未套保同業。

恒力石化在半年報中披露,報告期內通過參與原油、聚酯產品相關期貨交易,“合理規避價格大幅波動帶來的不利影響,有效管理風險”,最終實現21762.66萬元的損益正向影響。公司制定完善的期貨套保管理制度,明確組織機構、審批流程與風險控制措施,通過嚴格內控形成完整風險控制體系,確保套保業務與經營規模匹配,不盲目投機,僅以對沖風險為目標。

新鳳鳴在半年報中也披露,為規避產品價格大幅波動給公司銷售帶來的價格風險,進一步鎖定公司未來現金流入,同時跟蹤原材料行情,以及應對公司銷售出口業務主要以美元結算、部分原材料進口需支付外匯的情況,公司開展了相關商品期貨及遠期結售匯套期保值業務,且達到預期效果,降低了現貨市場價格波動和匯率波動給公司經營帶來的不確定性風險。

在此前的采訪中,記者了解到,在優化原料采購上,新鳳鳴通過期貨后點價模式,與供應商約定以“期貨合約+基差”的方式采購,可在期貨低位時點價以降低采購成本,同時會擇機開展遠期期貨合約對沖,規避價格波動風險。產品銷售端,公司會根據不同品種特性制定差異化銷售方案,較好實現產銷平衡。

國投期貨化工首席分析師龐春艷表示,企業套期保值的核心價值在于“穩定”而非“盈利”——通過鎖定成本或收入,平滑盈利波動,保障生產經營連續性,為企業長期規劃提供穩定財務環境。對涉及進出口的企業,期貨與遠期結售匯結合,還能同時對沖價格與匯率風險,成為應對市場不確定性的核心能力。

供需再平衡關鍵期化工行業底部回暖信號漸顯

展望2025年下半年及未來,化工產業正處在“供需再平衡”的關鍵轉折點,整體呈現“謹慎樂觀、底部回暖”的趨勢。

截至記者發稿時,2025年石化行業上市公司三季度正式財務快報尚未發布,絕大多數企業將在10月下旬集中披露。根據市場機構和Wind的數據, 2025年三季度國內石化行業仍處于盈利筑底階段,多數子行業實際盈利未見明顯改善,部分環節甚至環比承壓。

“盡管地產鏈需求復蘇緩慢、部分產品供給過剩及外部風險仍是主要壓力,但積極因素正在積聚。”苗揚表示,供給側改革持續推進、老舊產能淘汰加速,緩解產能過剩壓力;成本端,能源價格趨穩,企業成本壓力有所緩解;需求端,國內“大力提振消費”政策發力,需求韌性逐步顯現。

“長期看,產業升級將成為核心主線。”龐春艷認為,石化行業的產業升級將逐步推進,行業盈利能力差的老舊裝置或將退出市場,老舊產能可能會強制進行升級改造,實現減排增效。石化企業也將加速推進一體化布局、數字化轉型與風險管理能力建設,行業將從“低水平內卷”向“高質量競爭”轉型。“整體看,產業政策傾向于解決石化行業產能過剩的壓力,促進產業升級,這將有利于石化行業盈利能力的修復。”龐春艷稱。

從化工上市公司的半年報不難看出,2025年上半年產業雖面臨短期壓力,但長期向好的基本面未變。在政策引導與市場競爭的雙重推動下,具備產業鏈優勢、技術壁壘與風險管理能力的企業,將在行業變革中占據先機,推動化工產業向更高質量、更可持續的方向發展。