e公司

趙黎昀

2025-10-13 17:04

證券時報記者 趙黎昀

節(jié)慶假期本是豬肉需求旺季,但剛剛過去的國慶中秋長假,國內(nèi)生豬市場價格未改探底趨勢。

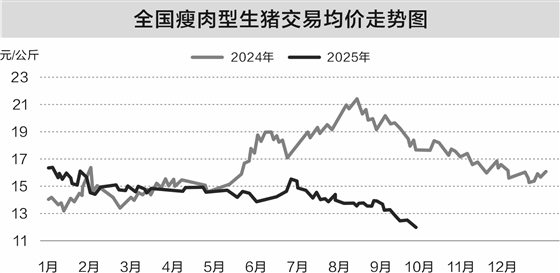

截至10月10日收盤,期貨市場生豬主力合約2511已跌至11320元/噸,較去年8月19010元/噸的高點跌去超40%。現(xiàn)貨市場上,生豬出欄均價目前也跌破12元/公斤,為近年低點。

弱市格局下,生豬自繁自養(yǎng)及育肥模式均陷入虧損,養(yǎng)殖端經(jīng)營業(yè)績承壓。市場人士分析,盡管近月來供給端持續(xù)推進去產(chǎn)能,但效果尚不及預(yù)期,市場供需失衡的矛盾依舊,豬價下行走勢預(yù)計難有改觀。

豬價跌至近年低點

行業(yè)陷入虧損困境

近日,生豬養(yǎng)殖行業(yè)相關(guān)上市公司陸續(xù)披露的9月銷售數(shù)據(jù)再度遇“冷”。

9月,天康生物(002100)商品豬(扣除仔豬、種豬后)銷售均價12.17元/公斤,環(huán)比下降4.85%;大北農(nóng)(002385)育肥豬價格為12.91元/公斤,較8月份的13.67元/公斤再度下滑;新希望(000876)商品豬銷售均價低至12.89元/公斤,環(huán)比變動-4.8%,同比變動達-31.47%。

現(xiàn)貨市場方面,據(jù)搜豬網(wǎng)數(shù)據(jù),截至10月10日,全國瘦肉型豬出欄均價已低至11.69元/公斤,較前一日的11.81元/公斤下跌了0.12元/公斤,單日跌幅1.01%;較去年同期的17.91元/公斤下跌了6.22元/公斤,同比跌幅達34.72%。

“今年豬價呈現(xiàn)‘前穩(wěn)后跌’,背后是供需基本面的轉(zhuǎn)變。”提及生豬市場運行情況,上海鋼聯(lián)分析師楊志遠(yuǎn)認(rèn)為,上半年在產(chǎn)能調(diào)整和節(jié)日效應(yīng)的支撐下,豬價維持在每公斤14元至15.5元區(qū)間。但下半年傳統(tǒng)消費旺季卻迎來了價格“滑鐵盧”,超出了市場預(yù)期。

他認(rèn)為,生豬市場價格從7月開始趨勢性下跌,到9月跌幅加大,根本原因在于供應(yīng)壓力的集中釋放。前期壓欄和大豬被迫出欄,形成了階段性的“踩踏效應(yīng)”。與此同時,終端消費需求不振、替代品的選擇增多,進一步抑制了豬肉消費,最終導(dǎo)致豬價快速探底。

豬價弱勢運行背景下,行業(yè)整體已步入“量增價跌”的微利甚至虧損階段。

上海鋼聯(lián)數(shù)據(jù)顯示,當(dāng)前生豬養(yǎng)殖市場自繁自養(yǎng)模式下,頭均虧損為135.62元,而外購仔豬模式的虧損則達到295.65元。

“養(yǎng)殖主體的核心競爭力在于成本控制,這也直接導(dǎo)致了當(dāng)前盈利情況的顯著分化。外購仔豬模式需要承擔(dān)高昂的仔豬購買成本和飼料成本,在豬價下跌時面臨‘兩頭擠壓’,因此現(xiàn)金流壓力遠(yuǎn)大于自繁自養(yǎng)模式。”楊志遠(yuǎn)表示。

卓創(chuàng)資訊生豬分析師范晴晴在接受證券時報記者采訪時也提及,當(dāng)前生豬市場價格已處于歷史較低水平。自8月中旬以來,生豬自繁自養(yǎng)以及仔豬育肥理論盈利呈現(xiàn)震蕩下行走勢,均出現(xiàn)虧損局面。按照卓創(chuàng)資訊統(tǒng)計數(shù)據(jù),截至10月10日,自繁自養(yǎng)模式虧損為206.91元/頭,仔豬育肥虧損更達到409.19元/頭。

“今年養(yǎng)殖飼料成本變化不大,對利潤影響有限。但產(chǎn)能釋放導(dǎo)致供應(yīng)端增量明顯,養(yǎng)殖戶銷售收入減少,從而導(dǎo)致自繁自養(yǎng)和仔豬育肥理論盈利均出現(xiàn)下滑。”范晴晴認(rèn)為,進入9月,隨著氣溫降低,生豬增重速度加快,加之散戶前期補欄豬源的出欄增加,生豬供應(yīng)端再上一個臺階。反觀需求端,旺季雖帶來一定需求增量,但增幅偏小,對豬源消化有限,市場供大于求問題依然明顯。

去產(chǎn)能成效不足

市場供應(yīng)依然過剩

面對生豬市場階段性供應(yīng)過剩情況,今年5月起,農(nóng)業(yè)農(nóng)村部、國家發(fā)改委等相關(guān)部門陸續(xù)召開多輪會議,對養(yǎng)豬大省及頭部企業(yè)進行指導(dǎo),引導(dǎo)生豬養(yǎng)殖端理性出欄、控制產(chǎn)能。

“生豬市場去產(chǎn)能已開啟,8月末能繁母豬存欄量連續(xù)兩月小幅下滑,但供應(yīng)過剩仍明顯,9月生豬均價跌至低位,上市豬企出欄量同比大增,短期內(nèi)供應(yīng)過剩情況仍難以緩解。”上海鋼聯(lián)分析師王紅焱坦言。

近日農(nóng)業(yè)農(nóng)村部發(fā)布的數(shù)據(jù)也顯示,截至8月末,國內(nèi)能繁母豬存欄量4038萬頭,較7月份下降0.1%,環(huán)比減少了4萬頭,但同比呈現(xiàn)持平,母豬存欄仍處于正常保有量的103.5%。

“據(jù)了解,某頭部養(yǎng)殖企業(yè)6月至9月能繁母豬存欄量已減少12.6萬頭。雖然部分頭部企業(yè)已有減產(chǎn)動作,但仍有部分養(yǎng)殖企業(yè)以及中小型養(yǎng)殖企業(yè)尚未開始減產(chǎn)。”范晴晴認(rèn)為,生豬養(yǎng)殖領(lǐng)域規(guī)模化程度較高,能繁母豬存欄集中在規(guī)模化養(yǎng)殖企業(yè),當(dāng)前規(guī)模化養(yǎng)殖企業(yè)去產(chǎn)能速度較慢,產(chǎn)能過剩的情況依然存在。

對于企業(yè)產(chǎn)能去化成效不明顯的原因,范晴晴也提及,一方面養(yǎng)殖企業(yè)前期產(chǎn)能逐步釋放,導(dǎo)致豬源供應(yīng)整體充沛。另一方面,近期在治理無序競爭、調(diào)減能繁母豬目標(biāo)、控制出欄體重等多項調(diào)控政策下,養(yǎng)殖端出欄積極性增加,增加了生豬供應(yīng)。此外,嚴(yán)禁二次育肥的政策導(dǎo)致育肥戶難以繼續(xù)補欄,也使得豬價難獲提振。

旺季需求不及預(yù)期

周期磨底或仍需時日

剛剛過去的國慶、中秋“雙節(jié)”假期本應(yīng)是生豬消費傳統(tǒng)旺季,但采訪中分析人士多提及,今年生豬市場旺季需求未達預(yù)期。

王紅焱表示,受南方高溫、北方連續(xù)性降雨天氣影響,“雙節(jié)”期間生豬市場需求端較為低迷,且節(jié)日集中備貨后,終端走貨明顯放緩。其間,雖然少數(shù)區(qū)域出現(xiàn)企穩(wěn)反彈跡象,但多數(shù)主產(chǎn)區(qū)價格仍創(chuàng)階段性新低。

她預(yù)計,全國供強需弱的基本面短期難以扭轉(zhuǎn),生豬市場仍處于磨底震蕩時期。預(yù)計11月份生豬價格在持續(xù)下跌后可能有階段性回暖跡象,腌臘季啟動后,宜關(guān)注需求提振情況。

“按照養(yǎng)殖企業(yè)前期產(chǎn)能布局情況以及目前去產(chǎn)能的速度看,到2026年上半年,生豬供應(yīng)量較為充足的局面仍然存在。能繁母豬存欄量的情況將影響未來10個月的生豬供應(yīng),如果后期生豬去產(chǎn)能的速度仍不樂觀,那么2026年下半年豬價也難言回暖。”范晴晴認(rèn)為,生豬市場價格后期仍有下行空間。一方面,養(yǎng)殖企業(yè)前期產(chǎn)能布局仍陸續(xù)釋放。另一方面,在政策影響下,養(yǎng)殖企業(yè)控制出欄體重及去產(chǎn)能的動作將進一步刺激養(yǎng)殖端出欄積極性,因此生豬供應(yīng)整體充沛,從而利空豬價。

進入11月,隨著天氣轉(zhuǎn)涼對豬肉消費的刺激以及南方地區(qū)腌臘活動的陸續(xù)開展,生豬需求端存有一定好轉(zhuǎn)預(yù)期。至12月份,市場或迎來供需雙增局面,產(chǎn)能釋放疊加養(yǎng)殖集團年底沖量,腌臘需求也迎來旺季,預(yù)計供應(yīng)增幅或略大于需求增幅,均價或繼續(xù)下滑。