證券時報網

康殷

2025-10-09 23:03

最近港股IPO的上市首日漲幅越來越高!

10月10日,又有兩只新股即將正式登陸港股市場,然而在10月9日晚間的暗盤階段,這兩只新股就已經漲瘋了!

富途牛牛顯示,即將在明日上市的金葉國際集團,其暗盤漲幅一度達到880%,但隨后漲幅有所收窄,暗盤結束時,其漲幅仍高達472%。其次是摯達科技,其漲幅也超過181%。

值得一提的是,金葉國際集團如果能在10日正式上市時,繼續保持這一漲幅,其將成為2025年以來上市首日漲幅最高的新股,而摯達科技的漲幅也能排到前4名。

金葉國際集團:上市開支占募資額超30%

金葉國際集團在暗盤能有如此表現是極為意外的,它本次選擇在港股市場的GEM(創業板)上市,而GEM的定位,是為中小型公司提供一個上市的市場,這些公司相比起其他在聯交所上市的公司有較高的投資風險。

招股書顯示,金葉國際集團是一家從事機電工程的老牌承建商,其歷史可追溯至2006年。金葉國際集團專門按個別項目基準供應、安裝、保養及維修,包括暖氣、通風及冷氣調節系統;電力裝置系統;給供水系統。

招股書顯示,2023/24財年及2024/25財年各年,金葉國際集團分別承接了超過1000個項目,其中絕大部分項目(為總價項目)單個貢獻的收入少于50萬港元。集團承接的該等小型項目范圍通常較為簡單,因此通常涉及的分包費相對較低,從而帶來較高的毛利率。

在具體業績上,金葉國際集團的收益由2023/24財年約1.23億港元大幅增加約0.32億港元或25.6%至2024/25財年約1.55億港元。受惠于收益大幅增加,金葉國際集團的年度溢利亦由2023/24財年約1040萬港元大幅增加約370萬港元或35.6%至2024/25財年約1410萬港元。

事實上,由于金葉國際集團本身體量較小,盈利規模也僅有千萬港元,因此本次上市對其形成了一定負擔。事實上,金葉國際集團的本次上市堪稱袖珍IPO。

在招股書中,金葉國際集團坦言,本次上市開支總額,即因股份發售而產生的專業費用、包銷傭金及其他費用,估計約為1670萬港元,占金葉國際集團股份發售估計所得款項總額的約30.4%。

金葉國際集團還預計,2025/26財年的凈利潤較2024/25財年大幅減少,主要是由于上市開支增加,而2024/25財年及2025/26財年的毛利預計將保持穩定,是由于2025/26財年預計收入溫和增長的幅度被2025/26財年的預計毛利率下跌所抵銷。

摯達科技:收入降低,持續虧損

與金葉國際集團相比,本次即將上市的摯達科技則是有著一些“科技味”了。

招股書顯示,根據弗若斯特沙利文的資料,按于往績記錄期間家用電動汽車充電樁的銷量及銷售額計,摯達科技在中國排名第一。于往績記錄期間,按家用電動汽車充電樁銷量計,摯達科技的中國市場份額達13.6%,全球市場份額達到9.0%。按中國家用電動汽車充電樁銷售額計,摯達科技排名第三,市場份額約為6.6%。按2024年全球家用電動汽車充電樁銷售額計,摯達科技的市場份額約為3.9%。于2024年,全球及中國的家用電動汽車充電樁市場的銷售總額分別為人民幣72億元及人民幣35億元。

雖然在市場規模和份額占比上,摯達科技這些年的成績可圈可點,但在業績上并未有太大表現,甚至還面臨著極為激烈的價格競爭。

招股書顯示,2022年、2023年及2024年,摯達科技分別錄得收益人民幣6.97億元、人民幣6.71億元及人民幣5.93億元,截至2024年及2025年3月31日止三個月,摯達科技分別錄得收益人民幣1.56億元及人民幣2.17億元。

從上述數據不難看出,在2022年到2024年這3年間,摯達科技的收入持續降低,從一度逼近7億元人民幣,到2024年時已低于6億元人民幣。

而在利潤方面,摯達科技2010年起開始營運,一直處于虧損狀態。2022年、2023年及2024年,摯達科技分別產生凈虧損人民幣0.25億元、人民幣0.58億元及人民幣2.36億元。截至2024年及2025年3月31日止三個月,摯達科技分別錄得凈虧損人民幣0.32億元及人民幣0.17億元。

可以明顯看到,2024年是摯達科技虧損最為嚴重的一年,虧損規模達到2.36億元人民幣。

對于當前的虧損,摯達科技在招股書中表示,面對激烈的市場競爭,摯達科技正在戰略性地降低價格,以擴大摯達科技的市場份額,保持摯達科技的領先地位。該做法導致價格下降和銷量增加,而摯達科技的總收入亦受到該等動態因素的影響。

同時,摯達科技指出,在技術進步及商業模式創新的驅動下,中國電動汽車家庭充電解決方案市場發展迅速,競爭格局不斷演變,這導致電動汽車家庭充電解決方案行業競爭對手頻繁推出新產品并進行價格競爭。未來的競爭對手也可能處于更有利的位置,為摯達科技當前或未來目標市場的若干分部提供服務,這可能會造成價格壓力。

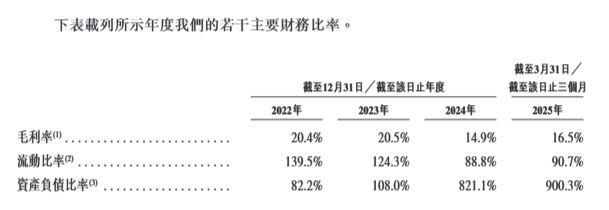

因此,2024年摯達科技的毛利率大幅下降。招股書顯示,2022年、2023年及2024年以及2025年3月31日,摯達科技的毛利率分別達20.4%、20.5%、14.9%及16.5%。毛利于2022年及2023年維持相對穩定,分別為20.4%及20.5%。由2023年的20.5%下降至截至2024年12月31日的14.9%主要由于市場降價壓力,而摯達科技接受降價壓力以維持競爭地位。

對于后續如何盈利,摯達科技表示,公司正探索一條盈利路徑,以動態收入模式和嚴格的成本管理為基礎,使摯達科技能夠在蓬勃發展的電動汽車家庭充電領域實現盈利最大化。作為市場上的重要參與者,摯達科技的首要目標是在此階段保持韌性,擊退競爭對手,占據更大的市場份額。一旦競爭格局趨于穩定,摯達科技將集中精力提高毛利率。摯達科技通過拓展至特選海外市場及零售渠道,以及開發毛利率較高且收入潛力優厚的先進產品,實現更高的毛利率。

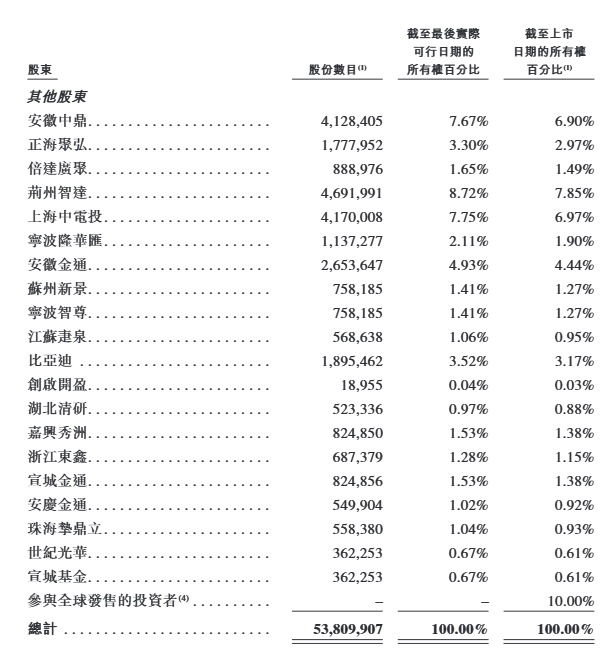

此外,在摯達科技的股東層面,摯達科技與首次公開發售前投資者進行了多輪首次公開發售前投資,包括但不限于安徽中鼎、荊州智達、上海中電投、金通資本、比亞迪等。

校對:劉榕枝