證券時報

劉頌

2025-10-09 08:18

A股迎來國慶中秋假期后的首個交易日。開盤有色金屬、黃金板塊集體爆發。

10月9日,三大指數集體高開,滬指漲0.4%,深證成指漲0.53%,創業板指漲0.4%。開盤后震蕩拉升,截至記者發稿,滬指漲0.65%,突破3900點續創10年新高;深證成指、創業板指均漲逾1%。

盤面上,有色金屬、半導體、稀土永磁概念等板塊走強,傳媒娛樂、運輸服務、旅游等板塊回調。

中國人民銀行10月9日開展6120億元7天逆回購操作,投標量6120億元,中標量6120億元,操作利率為1.40%,與此前持平。

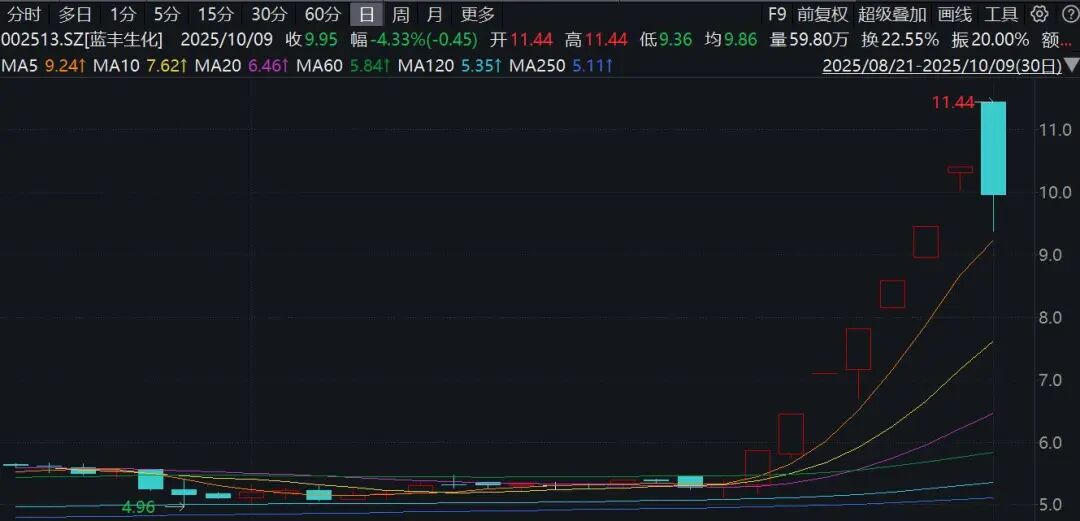

個股方面,藍豐生化(002513)跳水觸及跌停,該股競價漲停價開盤,盤中上演“天地板”,早盤一度8連板。

港股市場高開后走低,恒生指數、恒生科技指數盤中跌幅擴大至1%。港股創新藥板塊普遍回調,四環醫藥、諾誠健華跌超8%,科倫博泰生物跌超6%,信達生物跌超5%。

有色金屬股集體爆發

具體來看,今日開盤,有色金屬、黃金板塊集體大漲,山金國際、中金黃金、山東黃金、赤峰黃金創新高,四川黃金漲停,曉程科技、西部黃金、湖南黃金、湖南白銀、招金黃金跟漲。相關ETF方面,黃金股ETF(159562)漲7.43%,成交額591.1萬元,黃金股ETF(517520)漲9.64%,成交額5080.93萬元。

消息面上,10月8日,現貨黃金價格突破每盎司4000美元大關,創歷史新高。COMEX黃金期貨收漲1.42%,報3862.9美元/盎司,“國慶”假期累計上漲4.45%;COMEX白銀期貨收漲0.97%,報47.11美元/盎司,“國慶”假期累計上漲3.42%。

西部證券認為,黃金正在迎來“第三浪”:第一波漲幅是2016年起“全球貿易-美元結算”體系松動,黃金的交易價值讓位給儲備價值;第二波漲幅是2022年起,美國將俄羅斯排除出Swift系統,損害美元信用;第三波漲幅從今年9月18日的非常規降息開始,進一步影響美聯儲獨立性。

可控核聚變概念拉升

可控核聚變概念走強,哈焊華通、合鍛智能、永鼎股份漲停,西部超導、常輔股份、中核科技等漲超10%。

消息面看,10月1日,位于安徽合肥的緊湊型聚變能實驗裝置BEST(緊湊型聚變能實驗裝置)項目建設取得關鍵突破。BEST裝置主機關鍵部件——杜瓦底座研制成功并順利完成交付,成功精準落位安裝在BEST裝置主機大廳內,標志著項目主體工程建設步入新階段。

此外,9月24日,上海國際工業博覽會上,中國聚變公司首次公開亮相,展示其技術路線及業務布局,公司瞄準2050年聚變能源商用目標,在上海、成都兩地聯動研發。公司將在上海新建聚變實驗裝置,用以驗證其在上海研制的高溫超導磁體,命名為“中國環流四號(HL-4)”。

方正證券認為,核聚變行業持續向好發展,國際方面,美英簽署“大西洋先進核能伙伴關系”,建立監管互認機制,有助于加快核電項目審批與建設。CFS與Eni簽訂超10億美元售電協議,顯示商業化前景增強。國內科研進展顯著,如中科院合肥物質科學研究院等離子體物理研究所發布采購項目,張杰院士團隊啟動激光聚變能電站建設,目標2045年實現商業運營。

券商看四季度行情

展望未來,不少券商看四季度整體行情表現。申萬宏源發布研報稱,紅十月,看好四季度和跨年行情。2026年春季前,科技產業催化顯著多于順周期催化的格局不變,同時,科技成長可能會有中短期性價比問題,但距離長期性價比低位還有差距。科技成長可能延續趨勢行情,最終演繹到長期低性價比區域。

“科技主線+ 少數有供給邏輯的周期”的結構展望不變。券商建議科技主線關注:AI應用、半導體制造、存儲。海外算力中期beta依然向上,但短期有擾動。創新藥、儲能、固態電池、特斯拉機器人、光刻機等已累積了一定漲幅的方向,26年春季前還有空間。順周期的投資重點仍是獨立邏輯明確的有色金屬(貴金屬、銅)。